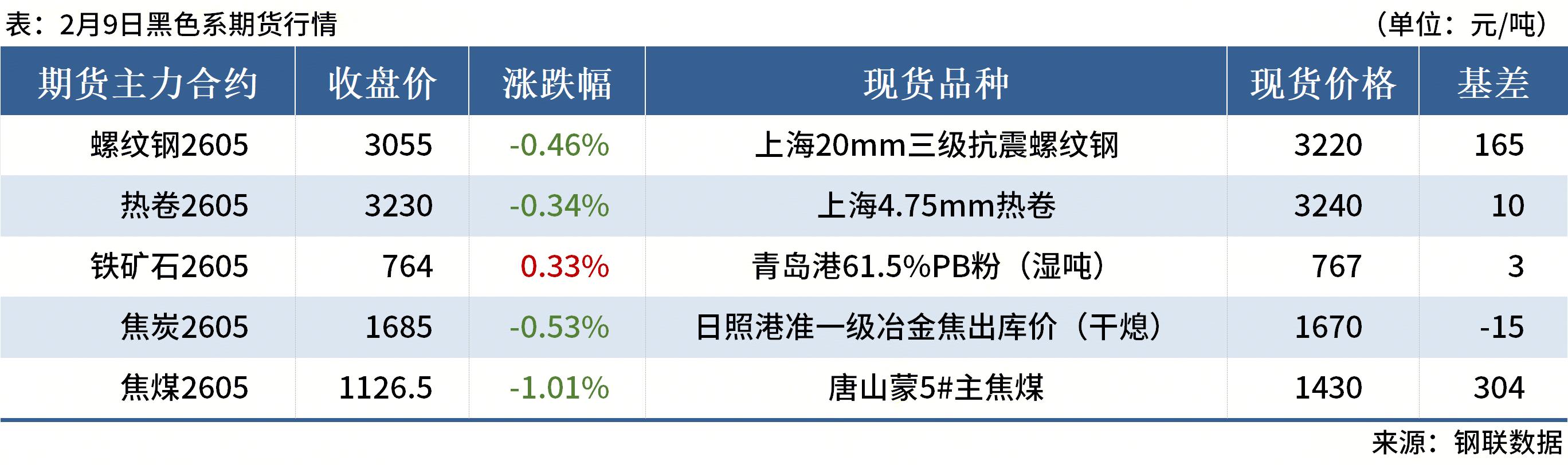

【期现】昨日期货震荡回落走势,截至9月22日收盘,焦炭主力2601合约下跌20.5(-1.18%)至1718.0,远月2605合约下跌31.5(-1.67%)至1851.0,1-5价差走强至-133.0。9月15日主流钢厂第二轮提降落地,幅度为50/55元/吨,降价后吕梁准一级湿熄出厂价格报1240元/吨(第2轮提降价格),日环比持平,对应厂库仓单1510元/吨,基差-208.0;日照准一级冶金焦贸易价格报1500元/吨,环比持平,对应港口仓单1657元/吨(对标),基差-61.0。

【利润】全国30家独立焦化厂平均吨焦盈利-17元/吨;山西准一级焦平均盈利-12元/吨,山东准一级焦平均盈利34元/吨,内蒙二级焦平均盈利-70元/吨,河北准一级焦平均盈利13元/吨。

【供给】截至9月18日,全样本独立焦化厂焦炭日均产量66.7万吨/日,周环比-0.1,247家钢厂焦炭日均产量46.6万吨/日,周环比+0.1万吨/日,总产量为113.4万吨/日,周环比+0.0万吨/日。

【需求】截至9月18日,日均241.02万吨/日,环比+0.47万吨/日;高炉开工率83.98%,环比+0.15%;高炉炼铁产能利用率90.35%,环比+0.18%;钢厂盈利率58.87%,环比-1.30%。

【库存】截至9月18日,焦炭总库存971.9万吨,周环比+12.4万吨,其中,全样本独立焦企66.4万吨,周环比-1.4万吨,247家钢厂焦炭库存644.7万吨,周环比+11.4万吨,港口库存260.8万吨,周环比+2.5万吨。

【观点】截至昨日收盘,焦炭期货震荡回落走势,近期期现价格背离,部分焦企开始提涨,港口贸易报价跟随期货上涨。现货端,9月15日主流钢厂第二轮提降落地,累计幅度为50/55元/吨,降价后山西吕梁准一级湿熄焦到1240元/吨、干熄焦1475元/吨,唐山钢厂表示第三轮提降难度较大,内蒙、山西部分独立焦化开始提涨,预计后市将逐步反弹。供应端,由于前期焦炭连续7轮提涨,焦化利润增厚,目前提降2轮后焦化仍有利润,北方焦企复产积极性较高;需求端,上周钢厂延续复产,铁水继续小幅回升,下游需求仍有支撑。库存端,焦化厂库去库,钢厂、港口累库,属于下游主动补库,整体库存中位略增。盘面更多交易9月份煤焦限产预期和后市筑底反弹的驱动,随着焦化利润好转和限产解除,焦炭生产供应和物流运输恢复,由于预期跌幅空间不大且预期较好,盘面始终给出升水结构,提前透支焦炭提涨可能空间。钢铁行业稳增长工作方案提出严禁新增产能和实施产量压减控总量,督察反馈文件要求山西省焦化行业压减产能,降低污染排放,需关注实际执行情况。下游关注波动,需跟踪金九银十旺季预期是否兑现,9月份铁水或持续高位给予原料支撑。策略方面,投机建议逢低做多焦炭2601合约,区间参考1650-1800,套利多焦煤空焦炭,盘面波动加大注意风险。