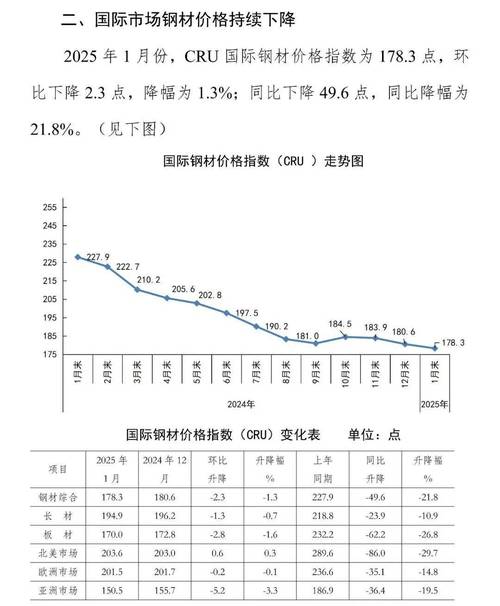

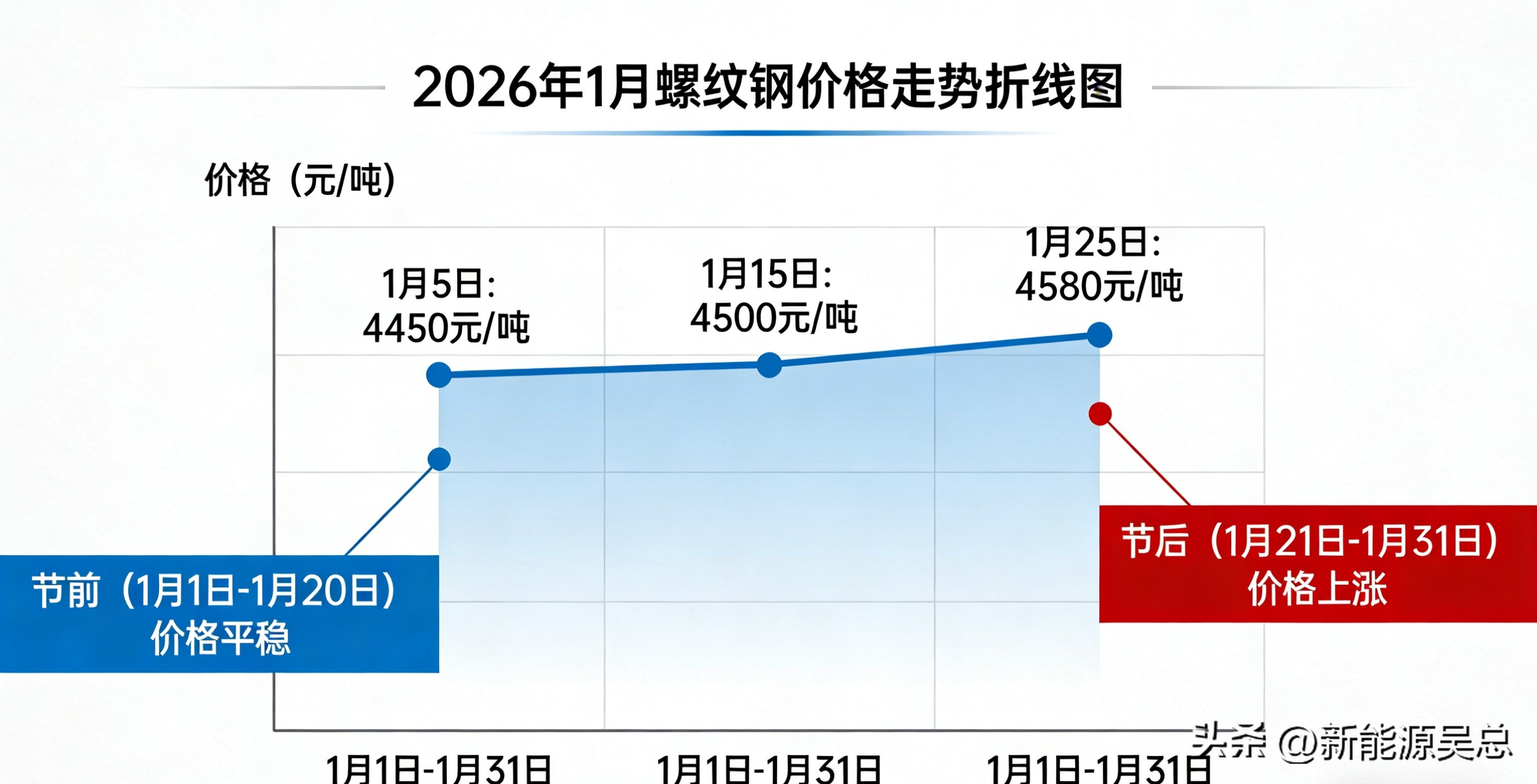

今日春节脚步临近,国内钢材市场进入节前收尾阶段,终端需求全面萎缩,成交陷入“有价无市”状态,全国各省钢材价格以窄幅震荡为主,局部品种、区域因资源紧缺出现小幅溢价。焦炭首轮提涨落地形成成本支撑,叠加节后重大项目复工预期升温,钢价下跌空间有限,短期维稳基调明确,2月中下旬有望迎来需求拐点 。

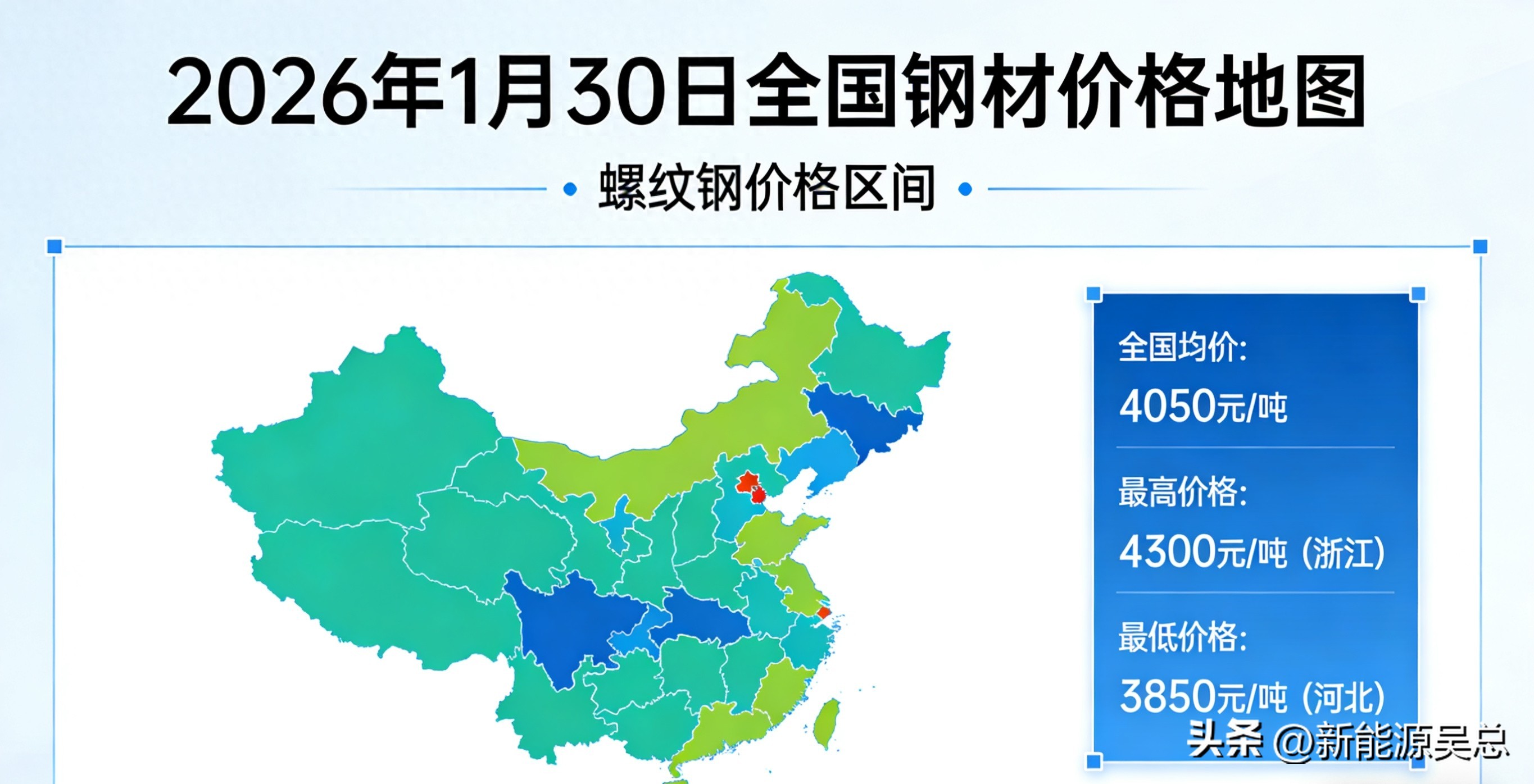

一、 全国钢材核心品种均价(1月30日):全线微跌,维稳为主

今日国内主流钢材品种价格小幅波动,整体呈现“建材微跌、板材趋稳、原料支撑走强”的格局,具体全国均价及涨跌如下(数据来源:上海钢联、盛世钢联实时现货报价):

螺纹钢(20mm三级抗震):全国均价3316元/吨,较昨日跌1元/吨;

热轧板卷(4.75mm):全国均价3299元/吨,较昨日跌2元/吨;

冷轧板卷(1.0mm):全国均价3800元/吨,较昨日跌3元/吨;

中厚板(20mm普板):全国均价3370元/吨,较昨日持平;

唐山普方坯:出厂价2940元/吨,较昨日跌10元/吨;

期螺主力合约:收盘价3128元/吨,较昨日跌0.48%,震荡走弱但跌幅收窄。

核心背景:当前下游终端采购基本停滞,工程项目陆续停工放假,贸易商以清理库存、回笼资金为主,市场交投氛围降至冰点;但上游焦炭首轮提涨落地,湿熄焦涨50元/吨、干熄焦涨55元/吨 ,叠加铁矿石、废钢价格持稳,钢厂成本端支撑强劲,且冬储资源陆续到货,钢价未出现大幅下探,窄幅调整成为节前主基调 。

二、 全国各省钢材价格分区域明细(1月30日):区域分化明显,西南资源偏紧

今日全国各省钢材价格呈现“华北华东微跌、西南局部溢价、华南华中持稳”的特点,主流品种(螺纹钢、热轧板卷)各省具体报价如下,数据均为含税库提价,涵盖核心消费大省(数据来源:上海钢联、盛世钢联2026年1月30日现货报价):

【华北地区】:需求收尾,价格微降

作为钢材主产区,华北市场今日价格小幅下调,钢厂出货节奏放缓,库存小幅累积:

- 河北(唐山、邯郸):螺纹钢3280-3300元/吨(跌2元),热轧板卷3260-3280元/吨(跌3元),本地钢坯价格回落带动成材价格承压;

- 北京/天津:螺纹钢3320-3330元/吨(跌1元),冷轧板卷3780-3800元/吨(跌2元),终端采购基本停滞,贸易商报价松动;

- 山西(太原):螺纹钢3290-3310元/吨(持平),中厚板3350-3370元/吨(持平),本地钢厂检修增加,资源供应略有收紧。

【华东地区】:成交清淡,价格趋稳

华东作为核心消费区,今日价格以稳为主,部分贸易商提前休市,市场流通量减少:

- 上海:螺纹钢3330-3350元/吨(跌1元),热轧板卷3310-3330元/吨(跌2元),港口资源充足,下游按需补库;

- 江苏(无锡、苏州):螺纹钢3320-3340元/吨(持平),冷轧板卷3790-3810元/吨(跌3元),高强螺纹钢()货源偏紧,报价3500元/吨;

- 山东(济南、青岛):螺纹钢3270-3290元/吨(跌2元),中厚板3360-3380元/吨(持平),本地钢厂接涨焦炭,挺价意愿较强 ;

- 浙江(杭州):螺纹钢3340-3360元/吨(跌1元),热轧板卷3320-3340元/吨(持平),节后杭州亚运会配套项目复工预期支撑市场心态。

【西南地区】:资源偏紧,局部溢价

西南地区今日价格表现坚挺,部分规格货源紧缺,叠加节后重大项目开工预期,价格逆势维稳甚至小幅溢价:

- 四川(成都、绵阳):螺纹钢3280-3300元/吨(持平),18mm螺纹钢因现货紧缺溢价100元/吨,报3220元/吨;热轧板卷3780-3800元/吨(持平),中厚板3820元/吨(较月初涨20元);

- 重庆:螺纹钢3300-3320元/吨(持平),高线3470元/吨(持平),成渝中线高铁节后复工备货需求提前释放;

- 云南(昆明):螺纹钢3310-3330元/吨(持平),镀锌卷3980元/吨(持平),本地物流即将停运,贸易商锁价惜售。

【华南地区】:需求疲软,价格持稳

华南市场今日成交低迷,价格保持稳定,冬储资源到位充足,库存压力适中:

- 广东(广州、佛山):螺纹钢3350-3370元/吨(持平),热轧板卷3330-3350元/吨(跌2元),不锈钢品种价格逆势小幅上涨;

- 广西(南宁):螺纹钢3330-3350元/吨(持平),中厚板3380-3400元/吨(持平),本地基建项目停工,需求端暂无支撑;

- 海南(海口):螺纹钢3400-3420元/吨(持平),受运输成本影响,价格高于内陆省份,市场流通量较少。

【华中地区】:以稳为主,交投冷清

华中市场今日价格无明显波动,贸易商多提前放假,市场进入“休眠状态”:

- 湖北(武汉):螺纹钢3300-3320元/吨(持平),热轧板卷3290-3310元/吨(跌1元),钢厂冬储政策落地,库存压力可控;

- 湖南(长沙):镀锌方管3420元/吨、槽钢角钢3170元/吨、花纹板3220-3290元/吨,本地钢材批发价维持稳定,小规格货源偏紧;

- 河南(郑州):螺纹钢3280-3300元/吨(跌1元),冷轧板卷3770-3790元/吨(跌2元),节后河南重大基建项目集中开工预期较强。

【东北地区】:气温偏低,需求冰封

东北市场今日价格小幅下调,终端需求全面停滞,钢厂以消化库存为主:

- 辽宁(沈阳、鞍山):螺纹钢3250-3270元/吨(跌2元),热轧板卷3240-3260元/吨(跌3元),本地高炉开工率小幅下降;

- 吉林(长春)、黑龙江(哈尔滨):螺纹钢3260-3280元/吨(跌1元),受低温天气影响,户外施工全面停止,市场成交几乎为零。

【西北地区】:货源偏少,价格维稳

西北市场今日价格保持稳定,本地钢厂资源供应偏少,库存压力较小:

- 陕西(西安):螺纹钢3290-3310元/吨(持平),中厚板3360-3380元/吨(持平),重点工程备货已收尾;

- 甘肃(兰州)、新疆(乌鲁木齐):螺纹钢3330-3350元/吨(持平),受运输距离影响,价格略高于周边省份,市场流通节奏缓慢。

三、 今日钢价涨跌核心动因解析:三大因素主导节前格局

1. 需求端:节前收尾,需求降至冰点。全国大部分工程项目已停工放假,下游终端采购基本停滞,绵阳等西南城市当日现货成交寥寥,仅零星补库交易,仅部分贸易商维持少量期现交易,市场交投氛围跌至年内低位。

2. 成本端:焦炭提涨落地,支撑钢价底部。今日河北、山东等地主流钢厂接涨焦炭首轮,湿熄焦涨50元/吨、干熄焦涨55元/吨 ,炼焦煤价格虽有回调但仍处高位,焦企成本压力传导至钢厂,叠加铁矿石价格持稳(山东港口PB粉789-792元/吨),钢厂挺价意愿强烈,遏制钢价大幅下跌。

3. 供给端:产能小幅收缩,库存季节性累库。本周247家钢厂高炉产能利用率85.47%(环比降0.04%),94家独立电弧炉产能利用率55.71%(环比降2.23%),部分钢厂提前检修减产;钢材总库存由降转增,进入季节性累库阶段,但螺纹钢库存绝对值处于近六年同期偏低水平,整体库存压力可控。

四、 短期趋势预判(节前+节后):节前维稳,节后迎反弹窗口

节前(1月31日-2月10日):窄幅震荡,涨跌两难

春节前仅剩最后1个交易日,市场将全面进入休市状态,贸易商停止报价,钢厂以结算回款为主,钢价大概率维持当前水平窄幅波动,无明显涨跌空间。核心逻辑:需求完全停滞,成本端支撑强劲,供需双方均无主动调价意愿,市场进入“休眠期”。

节后(2月中下旬起):需求回暖,钢价有望小幅反弹

节后钢价具备反弹基础,多重利好因素将逐步释放,具体如下(趋势数据参考上海钢联模型预测):

1. 需求端:重大项目集中开工,释放用钢增量。南方电网一季度计划投资超240亿元(同比增20%),成渝中线高铁、雄安新区总部项目、河南重大基建等工程节后集中复工,建筑钢材需求将快速回升;制造业补库需求也将逐步释放,支撑热轧、冷轧等板材价格。

2. 政策端:宏观政策持续发力,提振市场信心。央行结构性货币政策工具“降价扩容”、地产政策优化(换房退税、商办首付比例下调),叠加地方政府“开门红”政策推动,将带动下游用钢行业复苏,利好钢价走势。

3. 成本端:原料补库需求延续,支撑钢价上行。节后钢厂将开启焦炭、铁矿石补库,原料价格或维持高位,钢厂成本支撑强劲,叠加钢材库存压力不大,钢价具备反弹动力。

具体预测:2月钢材综合价格指数均值或达3451(环比涨7点),螺纹钢均价3362元/吨(环比涨46元/吨),热轧板卷均价3295元/吨(环比涨12元/吨),冷轧板卷受库存压力影响或小幅下跌,整体呈现“建材强、板材弱”的分化格局。

五、 贸易商&钢厂操作建议

1. 贸易商:节前控制库存规模,避免积压风险,优先回笼资金;节后关注重大项目复工进度,把握建材补货窗口期,重点布局高强螺纹钢等紧缺品种。

2. 钢厂:节前合理安排检修,控制产能释放,避免库存过度累积;节后根据需求回暖节奏调整排产,重点保障建筑钢材供应,抓住需求反弹红利。

3. 下游企业:节前按需少量备货,避免高价囤货;节后可在钢价反弹初期锁定采购成本,尤其是基建、机械行业,提前规划采购计划。

1. 若节后下游复工进度不及预期,或原料价格大幅回落,钢价反弹空间将受限;

2. 国际地缘政治扰动、钢材出口量下滑等因素,可能对国内钢价造成间接影响;

3. 本文数据来源于上海钢联()、盛世钢联2026年1月30日全国现货报价及行业分析报告 ,仅供参考,实际交易以当地现货报价为准。

#1月30日钢材价格 #全国钢价行情 #钢材趋势预判 #节后钢价走势 #钢铁行业动态

(配图:Ai生成)