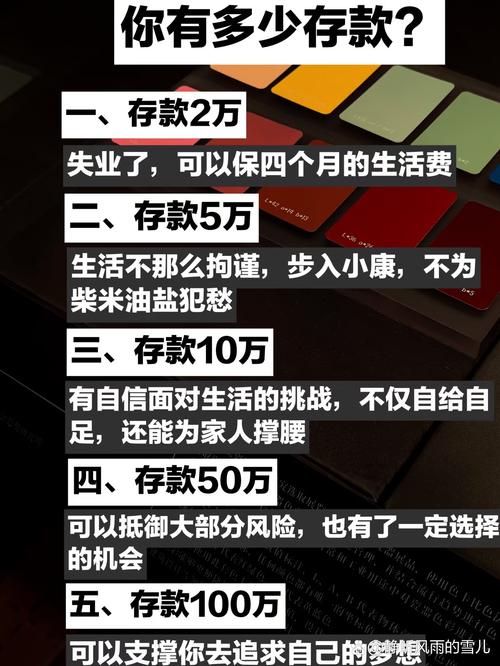

小区楼下的张姐最近总愁眉不展。前两年她和老公辛苦攒下38万存款,本想着存银行吃利息,安安稳稳为退休铺路,可去年闺蜜换了辆20万的车,说“手里有闲钱就该改善生活”,她心里痒痒的,也跟风换了辆18万的代步车;今年同事又劝她“存款放银行贬值,不如投资公寓收租”,她又动了心,差点把剩下的20万投进一个郊区公寓项目,幸好被做理财规划的亲戚拦住。

“明明是想留着养老的钱,怎么不知不觉就想花出去了?”张姐的困惑,其实戳中了很多有三四十万存款人群的痛点,这笔钱不算少,够应对突发情况、支撑小目标,却又没多到“财务自由”,很容易被外界影响,陷入“鸟笼效应”的陷阱。

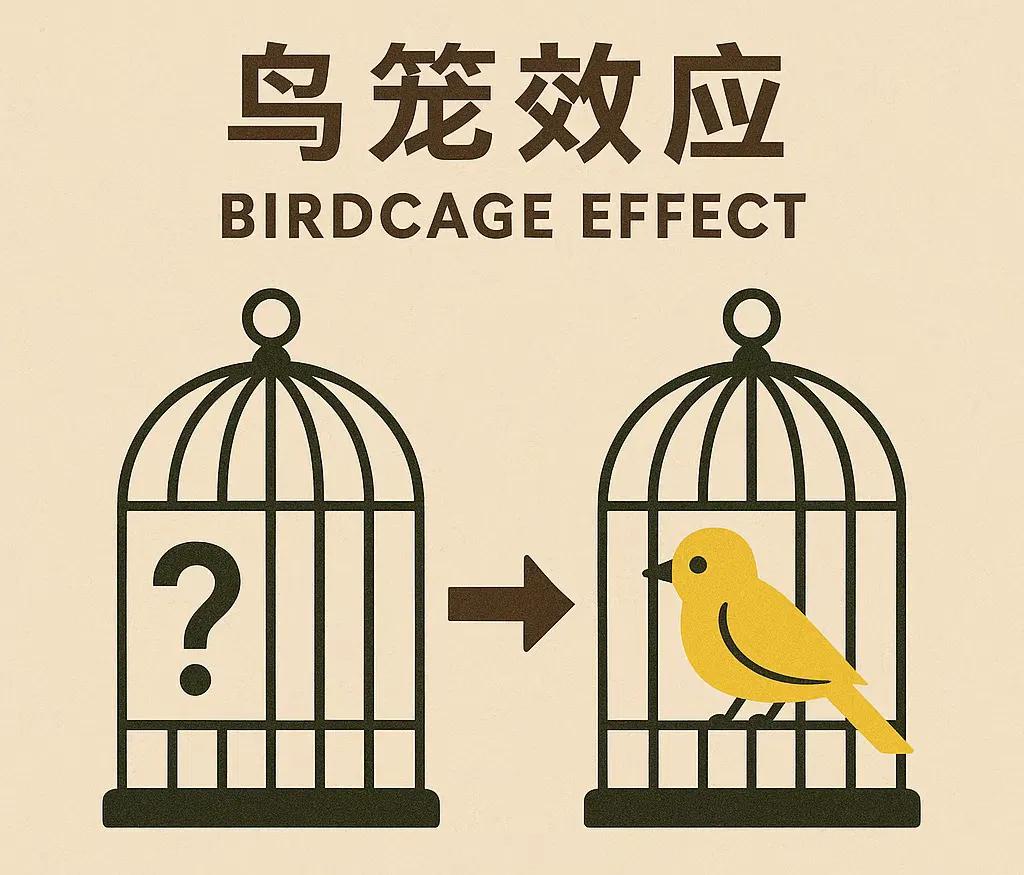

所谓“鸟笼效应”,是心理学家詹姆斯提出的理论:如果有人送你一个空鸟笼,你大概率会为了不让笼子空着,要么买只鸟放进去,要么把笼子丢掉;引申到理财上,就是当你手里有一笔“闲钱”(比如三四十万存款),就会不自觉被各种消费、投资诱惑,为了“用好这笔钱”而盲目决策,最后反而让存款缩水、目标跑偏。

2025年经济环境稳中有进,理财市场产品多样,三四十万存款既是普通人的“底气”,也成了考验判断力的“试金石”。今天就通过几个真实故事,聊聊“鸟笼效应”怎么悄悄消耗你的存款,以及普通人该如何破局,让这笔钱真正为生活保驾护航。

一、三个真实故事:“鸟笼效应”如何悄悄掏空三四十万存款

故事1:为“匹配”存款,跟风消费越花越多

今年35岁的李先生,在一家国企工作,多年省吃俭用攒下32万存款。2024年底,他换了新工作,同事们大多开着20万以上的车,聊的都是“周末去周边度假”“换最新款手机”。看着自己手里的存款,李先生觉得“手里有钱,没必要太寒酸”,开始跟风消费:

先是花15万买了辆二手车,把原来几万块的代步车卖掉;接着听同事说“存款放银行不划算,不如买奢侈品保值”,又花3万买了块手表;然后跟着同事们周末去高端民宿度假、打卡网红餐厅,每月消费从原来的5000元涨到12000元。不到一年时间,32万存款就剩下8万,而那些消费带来的快乐,很快就烟消云散,只剩下每月还车贷的压力和对未来的焦虑。

李先生的情况,就是典型的“消费型鸟笼”:手里的存款成了“空鸟笼”,周围人的消费习惯成了“不得不买的鸟”,为了让存款“匹配”自己的社交圈,盲目跟风消费,最后把辛苦攒下的钱花在非必要的地方,反而降低了生活安全感。

故事2:为“不浪费”存款,盲目投资踩坑

62岁的王大爷,退休后和老伴攒下36万存款,原本计划用来养老和应对突发疾病。2025年初,小区里的老伙计说“现在银行利息太低,我投的养老理财年化能到5%,比存银行划算多了”,还拿出自己的收益截图给王大爷看。

王大爷觉得“存款放着也是放着,不如投资赚点利息,补贴养老”,在没了解清楚产品风险的情况下,就把30万存款投进了那款“养老理财”产品。没想到3个月后,产品净值下跌,王大爷不仅没赚到利息,还亏了2万多。更让他着急的是,这款产品有1年封闭期,中途不能赎回,急用钱的时候根本拿不出来。

王大爷的遭遇,是“投资型鸟笼”的陷阱:把存款当成“必须产生高收益的鸟笼”,为了“不浪费”存款的增值潜力,在缺乏专业知识的情况下盲目投资,最后反而本金受损。很多人手里有三四十万存款时,会觉得“钱不能闲着”,容易被“高收益”“零风险”等宣传吸引,忽略了投资的风险,结果得不偿失。

故事3:为“填满”存款,频繁折腾越理越亏

40岁的陈女士,开了一家小超市,多年经营攒下35万存款。她总觉得“手里的钱要不断运作才能增值”,于是频繁更换理财方式:2024年上半年买股票基金,亏了5万;下半年跟风买黄金,又亏了3万;2025年初听说“数字货币赚钱”,又投了8万,结果被套牢;最后想着“还是存银行踏实”,把剩下的19万存了定期,可因为之前的亏损,存款已经比原来少了近一半。

陈女士的问题,在于“折腾型鸟笼”:把存款当成“必须时刻填满的鸟笼”,总想着通过频繁操作让钱快速增值,却忽略了理财的本质是“稳健增值”。三四十万存款不算多,经不起频繁折腾,每一次盲目跟风投资,都可能让本金受损,最后越理越亏。

这三个故事不是个例,2025年某理财平台发布的《普通人群理财行为报告》显示:手里有30-50万存款的人群,是“鸟笼效应”的高发群体,其中62%的人曾因跟风消费花掉部分存款,45%的人有过盲目投资的经历,38%的人因为频繁折腾导致存款缩水。

二、为什么三四十万存款,最容易陷入“鸟笼效应”?

手里有几万块存款时,大家大多会老老实实存银行,用作应急资金;手里有几百万存款时,会更注重资产配置,不会轻易跟风;而三四十万存款,刚好处于“不上不下”的尴尬位置,这也是容易陷入“鸟笼效应”的核心原因:

1. 心理阈值:够不上“大额资产”,却又想“体现价值”

三四十万存款,够买一辆车、付一套小户型的首付,或者投资一款“高端理财”产品,却又不足以实现“财务自由”。很多人会觉得,这笔钱“不能像几万块那样随便存银行”,应该用来“改善生活”“实现增值”,这种心理让他们容易被外界诱惑,为了“体现存款的价值”而做出不理性的决策。

2. 信息干扰:身边诱惑多,缺乏清晰的理财目标

现在打开手机,到处都是“如何让存款翻倍”“手里有闲钱该怎么花”“月薪5000也能买奢侈品”等信息;身边的亲戚朋友、同事邻居,也会有意无意分享自己的消费、投资经历。对于手里有三四十万存款的人来说,缺乏清晰的理财目标时,很容易被这些信息干扰,觉得“别人都这么做,我也应该这么做”,从而陷入“鸟笼效应”。

3. 认知误区:把“闲钱”当成“多余的钱”,忽略了本质用途

很多人把三四十万存款当成“闲钱”,觉得“花掉也没关系”“亏了也不影响基本生活”,却忽略了这笔钱的本质用途——可能是养老资金、孩子的教育资金,或者是应对突发疾病、失业等风险的应急资金。一旦把“必要资金”当成“多余的钱”,就容易被消费、投资诱惑,做出不理性的决策。

2025年央行发布的《居民储蓄调查报告》显示:手里有30-50万存款的人群中,只有31%的人明确知道自己的存款用途,其余69%的人只是“暂时存着,没想好怎么用”。正是这种“没有明确用途”的状态,让存款变成了“空鸟笼”,容易被各种“鸟”(消费、投资项目)填满。

三、2025年破局“鸟笼效应”:三四万存款这样管,稳健又安心

陷入“鸟笼效应”的核心,不是存款本身,而是缺乏清晰的规划和坚定的心态。2025年经济环境稳中有进,理财市场更加规范,手里有三四十万存款的朋友,只要做好“定目标、分账户、选对产品”这三步,就能破局“鸟笼效应”,让存款真正为生活保驾护航。

第一步:先定目标,给存款“找个正经用途”

破解“鸟笼效应”的关键,是给存款一个明确的用途,让它不再是“空鸟笼”。根据2025年普通家庭的常见需求,三四十万存款可以设定这几个核心目标(可根据自身情况调整):

1. 应急资金(建议预留6-12个月生活费)

这是存款的“底线”,用来应对失业、突发疾病、意外事故等突发情况。建议预留家庭6-12个月的生活费,比如每月生活费5000元,就预留3-6万元作为应急资金。

这笔钱的核心要求是“安全性高、流动性强”,可以存在货币基金或银行活期存款里。2025年货币基金收益率在1.8%-2.2%之间,虽然不高,但随时可以取用,能在紧急情况下快速变现。

2. 短期目标资金(1-3年内要用到的钱)

如果1-3年内有明确的目标,比如孩子上学、装修房子、旅游等,可以从存款中拿出一部分作为短期目标资金。比如计划2年后装修房子,需要15万,就单独预留15万作为装修资金。

这笔钱可以选择银行定期存款、国债或短期理财产品。2025年国有银行3年期定期存款利率为2.75%,国债利率为2.95%,短期理财产品(6个月-1年)收益率在2.5%-3%之间,风险较低,能在保障本金安全的前提下实现稳健增值。

3. 长期目标资金(3年以上不用的钱)

如果3年以上不用这笔钱,比如用来养老、孩子上大学等,可以拿出一部分作为长期目标资金。比如计划10年后退休,需要补充养老资金,就可以把10-15万存款作为长期目标资金。

这笔钱可以选择长期理财产品、指数基金定投等方式。2025年监管部门对理财产品的风险等级划分更加清晰,R2级(中低风险)理财产品收益率在3.5%-4.5%之间,适合长期持有;指数基金定投则适合风险承受能力稍高的人群,通过长期定投摊平成本,实现资产增值。

第二步:分账户管理,给存款“划清边界”

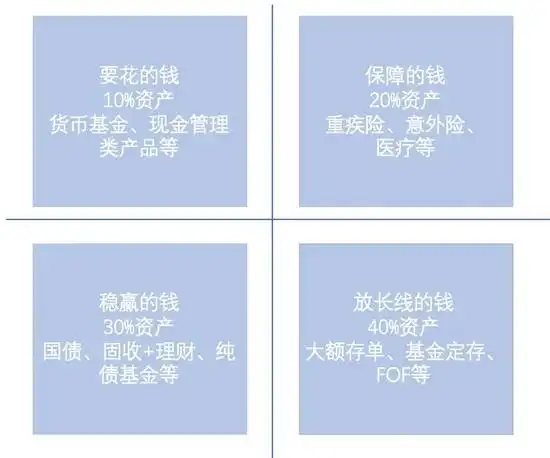

定好目标后,建议给存款分账户管理,每个账户对应一个目标,避免不同用途的资金混淆,从而减少“鸟笼效应”的影响。具体可以分为这4个账户:

账户名称 资金占比 推荐产品 核心特点

应急账户 10%-15% 货币基金、银行活期存款 安全性高、流动性强,随时可取用

短期目标账户 30%-40% 定期存款、国债、短期理财产品 风险低、收益稳定,满足1-3年资金需求

长期目标账户 30%-40% 中低风险理财产品、指数基金定投 稳健增值,适合3年以上长期持有

自由支配账户 10%-15% 银行活期存款、短期理财 用于日常消费、旅游等,可灵活使用

举个例子:如果有35万存款,可以这样分配:

• 应急账户:5万(货币基金),应对突发情况;

• 短期目标账户:14万(7万存3年定期,7万买国债),计划2年后装修房子;

• 长期目标账户:12万(8万买R2级理财产品,4万做指数基金定投),作为养老补充资金;

• 自由支配账户:4万(银行活期存款),用于日常消费和旅游。

分账户管理的好处的是,每个账户都有明确的用途,你会清楚知道“这笔钱不能随便花”“这笔钱不能盲目投资”,从而减少外界诱惑的影响,避免陷入“鸟笼效应”。

第三步:选对产品,让存款“稳健增值”

根据不同账户的目标,选择合适的理财产品,是避免“鸟笼效应”、实现存款稳健增值的关键。2025年理财市场更加规范,不存在“高收益、零风险”的产品,大家要根据自身风险承受能力选择产品,不要盲目跟风。

1. 应急账户:优先安全性和流动性

应急账户的资金,核心需求是“随时能用”,所以优先选择货币基金和银行活期存款。2025年市场上主流货币基金的收益率在1.8%-2.2%之间,虽然收益不高,但流动性堪比活期存款,而且风险极低,适合作为应急资金。

2. 短期目标账户:兼顾安全性和收益性

短期目标账户的资金,需要在保障本金安全的前提下实现一定收益,适合选择定期存款、国债和短期理财产品。

• 定期存款:2025年国有银行1年期定期存款利率为1.95%,3年期为2.75%,地方银行利率稍高,3年期可达3.0%-3.3%,适合风险承受能力极低的人群;

• 国债:2025年储蓄国债(凭证式、电子式)3年期利率为2.95%,5年期为3.05%,由国家信用背书,安全性极高,而且可以提前兑取(需支付少量手续费),适合短期目标资金;

• 短期理财产品:选择R1级(低风险)或R2级(中低风险)的短期产品,期限6个月-1年,收益率在2.5%-3.5%之间,比如工行的“安享利”、建行的“乾元-安鑫”等产品,都是合规的中低风险产品,适合短期持有。

3. 长期目标账户:追求稳健增值

长期目标账户的资金,时间跨度长,可以承受一定的波动,适合选择中低风险理财产品和指数基金定投。

• 中低风险理财产品:2025年监管要求理财产品净值化管理,R2级理财产品的收益率在3.5%-4.5%之间,比如招行的“朝招金”、交行的“稳添利”等产品,投资于债券、同业存单等低风险资产,波动较小,适合长期持有;

• 指数基金定投:选择沪深300、中证500等宽基指数基金,每月固定投入一定金额,长期坚持(3年以上),可以摊平成本,分享经济增长的红利。2025年A股市场处于估值合理区间,长期定投宽基指数基金,有望获得4%-6%的年化收益,但要注意基金波动风险,不要因为短期亏损而赎回。

4. 自由支配账户:灵活便捷

自由支配账户的资金,用于日常消费和旅游等,适合选择银行活期存款或短期理财。如果平时消费较多,可以选择银行活期存款;如果短期内没有大额消费计划,可以选择期限1-3个月的短期理财产品,收益率在2.0%-2.5%之间,比活期存款收益高。

第四步:保持理性,拒绝“鸟笼效应”的诱惑

破解“鸟笼效应”,除了做好规划和选择,还需要保持理性的心态,拒绝外界的诱惑:

1. 明确自己的需求,不跟风消费

面对身边人的消费诱惑,要问问自己“我真的需要吗?”“买了之后能提升生活质量吗?”“花掉这笔钱会影响我的理财目标吗?”。如果答案是否定的,就果断拒绝跟风消费,把钱用在真正需要的地方。

2. 不懂的投资,坚决不碰

面对“高收益”“零风险”等投资诱惑,要保持警惕,记住“天上不会掉馅饼”。如果一款投资产品的收益率明显高于市场平均水平,而且宣传“零风险”,大概率是骗局。在投资前,一定要了解产品的投资方向、风险等级、收费标准等信息,看不懂的产品坚决不碰。

3. 不频繁折腾,长期坚持规划

理财是一个长期的过程,不是一朝一夕就能实现财富增值的。手里有三四十万存款时,不要频繁更换理财方式,要根据自己的规划长期坚持。比如选择了指数基金定投,就不要因为短期亏损而停止定投;选择了长期理财产品,就不要因为短期波动而提前赎回,长期坚持才能实现稳健增值。

四、2025年真实案例:这样管理三四十万存款,一年多赚2万+

家住杭州的王先生,今年38岁,是一名程序员,手里有40万存款。2024年底,他也差点因为“鸟笼效应”花掉部分存款——同事们都换了高端电脑和手机,他也想跟风换,幸好及时意识到问题,开始规划存款:

王先生的存款分配方案

• 应急账户:6万(货币基金,收益率2.0%),应对突发情况;

• 短期目标账户:16万(8万存3年定期,利率2.75%;8万买3年期国债,利率2.95%),计划3年后给孩子买学区房;

• 长期目标账户:14万(10万买R2级理财产品,收益率4.0%;4万做沪深300指数基金定投,每月投3000元),作为养老补充资金;

• 自由支配账户:4万(银行活期存款,收益率0.35%),用于日常消费和旅游。

一年后的收益情况

• 应急账户:6万×2.0% = 1200元;

• 短期目标账户:8万×2.75% + 8万×2.95% = 2200 + 2360 = 4560元;

• 长期目标账户:10万×4.0% + 基金定投收益(约1200元) = 4000 + 1200 = 5200元;

• 自由支配账户:4万×0.35% = 140元;

• 总收益:1200 + 4560 + 5200 + 140 = 11100元。

如果王先生当初跟风换电脑和手机,花掉5万存款,不仅会损失这部分存款的收益,还会影响后续的理财目标。而通过合理规划和管理,他的40万存款一年能赚11100元,比单纯存银行(40万×2.75% = 11000元)多赚100元,而且实现了应急、短期目标和长期增值的多重需求。

还有家住成都的李女士,手里有36万存款,通过分账户管理和合理选择产品,一年的收益达到了13500元,比盲目投资少亏了3万多。2025年很多普通家庭通过科学管理三四十万存款,不仅避免了“鸟笼效应”的影响,还实现了存款的稳健增值,为生活增添了底气。

五、结语:三四十万存款,是底气不是“鸟笼”

手里有三四十万存款,是多年努力的成果,是应对生活风险的底气,而不是被消费、投资诱惑的“鸟笼”。2025年经济环境稳中有进,理财市场更加规范,大家要学会破解“鸟笼效应”,通过明确目标、分账户管理、选对产品、保持理性,让这笔钱真正为生活保驾护航。

不要因为别人的消费习惯而跟风花钱,不要因为“钱不能闲着”而盲目投资,不要因为频繁折腾而让存款缩水。记住,理财的本质是“让钱为你服务”,而不是让你为钱焦虑。

如果你手里有三四十万存款,不妨现在就开始规划:明确这笔钱的用途,分账户管理,选择适合自己的理财产品,长期坚持下去。相信通过科学管理,你的存款会稳步增值,为你和家人的生活增添更多安全感和幸福感。