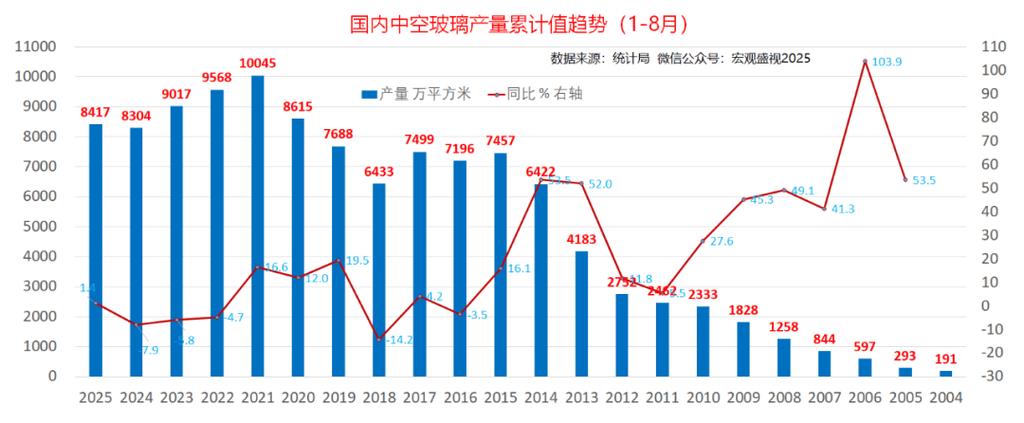

玻璃期货的淡旺季规律近年因房地产需求疲软而发生了明显变化。

季节时段

传统规律名称

传统规律描述

近年实际情况与变化 (核心特点)

3-4月

金三银四

春节后工地复工,下游集中补库,迎来上半年需求高峰。

旺季成色不足:房地产新开工与复工缓慢,需求常低于预期,“小阳春”行情延迟或落空。

7-8月

年中淡季

高温多雨天气影响施工,需求季节性转淡。

淡季特征明显:需求受天气和地产低迷双重压制,价格易承压。

9-10月

金九银十

传统下半年旺季,气温适宜施工,且临近年底存在赶工需求。

频繁“旺季不旺”:房地产竣工端疲软是主因,旺季累库、价格下跌成为近年常见现象。

11月-次年2月

冬季淡季

北方低温导致建筑工地大面积停工,进入年内需求最淡季。

淡季压力显著:需求进入季节性收缩,高库存难以消化,价格面临下行压力。

核心影响因素分析

理解上述变化,需要从以下几个维度分析玻璃市场:

需求端(核心矛盾)

房地产行业:这是决定玻璃需求的最核心因素,约70%的浮法玻璃用于建筑领域-9。需紧盯房屋竣工面积(直接对应玻璃安装期)和新开工面积(决定未来1-2年需求)数据。近年来这些数据持续同比负增长,是导致旺季不旺的根本原因。

深加工订单:直接反映下游真实需求。全国玻璃深加工企业平均订单天数是一个高频观测指标,近年持续处于低位(如9-11天),显示终端需求疲软。

其他需求:汽车、出口等虽有一定增量,但占比较小,无法对冲建筑需求的萎缩。

供应端

在产产能与日熔量:玻璃生产具有刚性,一旦点火需连续生产。日熔量(当前全国约16万吨/日)直接决定供应压力。近年产能虽从高位下降,但需求收缩更快,整体格局仍宽松。

产能政策:政策是重要变量。需关注“反内卷”政策对行业竞争和产能退出的潜在影响,以及环保限产(如北方冬季)、沙河“煤改气” 等对局部产量的短期扰动。

成本与利润

燃料成本:生产成本因燃料类型不同差异巨大。主要分为天然气、石油焦、煤制气三种工艺。其中天然气工艺成本最高,常处于亏损边缘,其成本线(约950-1000元/吨)对期货价格有较强的支撑作用。

行业利润:利润分化会影响生产决策。当全行业亏损时,可能引发集中冷修(减产),从而改变供需格局。

库存

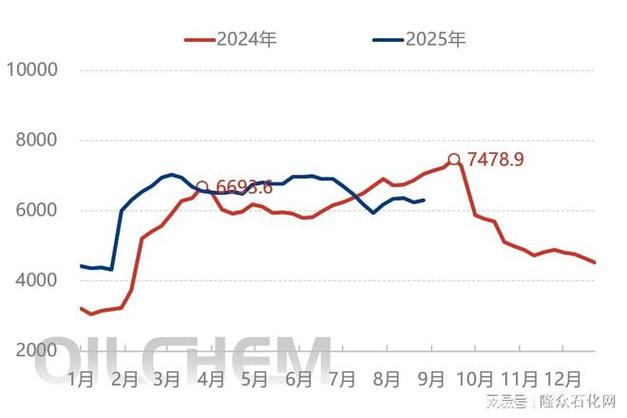

企业库存:是供需结果的直接体现。库存持续累积(如当前全国样本企业库存超6000万重箱)会对价格形成持续压制;反之,快速去库则预示需求好转。

分析框架与交易提醒

分析玻璃期货时,建议采用 “需求定方向,供应与成本定节奏” 的思路。房地产需求的趋势是决定中长期价格方向的核心,而短期波动则由供应扰动(如冷修、点火)、成本支撑、库存变化以及宏观政策预期共同驱动。

在实际交易中需要警惕: