股票的盈亏率并非一个固定公式计算的结果,而是通过综合分析胜率、盈亏比、仓位管理等因素,衡量交易盈利能力的核心指标。其本质是评估“赚钱时赚多少、亏钱时亏多少”的综合效率,以下从关键要素展开说明:

1. 盈亏比的计算逻辑

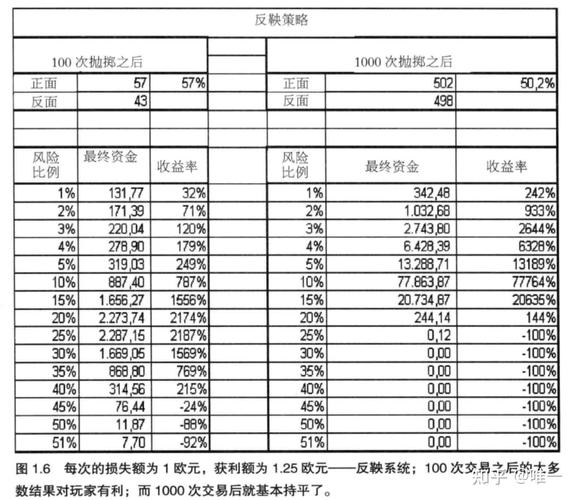

盈亏比=单次盈利金额/单次亏损金额。例如,若某次交易盈利5000元,亏损2000元,则盈亏比为2.5:1。高盈亏比意味着用较小的亏损风险换取更大的盈利空间,是交易盈利的关键。索罗斯曾强调:“正确与否不重要,重要的是正确时赚多少、错误时亏多少。”若10次交易中,7次盈利但盈亏比低(如1:1),可能仍亏损;而3次盈利但盈亏比高(如3:1),可能实现整体盈利。

2. 胜率与盈亏比的协同关系

胜率是盈利次数占总交易次数的比例。例如,10次交易中盈利6次,胜率为60%。但胜率并非唯一决定因素:

若胜率60%、盈亏比1:1:扣除手续费后可能亏损;

若胜率50%、盈亏比1:1:不赔不赚,但手续费会导致本金递减;

若胜率30%、盈亏比3:1:仍可实现盈利。

高胜率需配合高盈亏比才能稳定盈利,反之低胜率可通过高盈亏比抵消亏损。

3. 仓位管理的调节作用

仓位管理直接影响实际盈亏金额。例如:

4. 破产率的预防原则

破产率指账户因连续亏损达到无法承受的程度(如归零或资金大幅缩水)。重仓交易是破产主因,需通过设定止损线(如单次亏损10%)、控制交易频率(避免频繁操作)降低风险。例如,若每次亏损10%,连续10次亏损才会耗尽本金,但实际中可通过调整策略避免此类情况。

总结:股票盈亏率的优化需综合胜率、盈亏比、仓位管理三要素。核心原则是“赚大赔小”——通过提高盈亏比扩大盈利空间,结合合理仓位控制风险,最终实现账户增值。