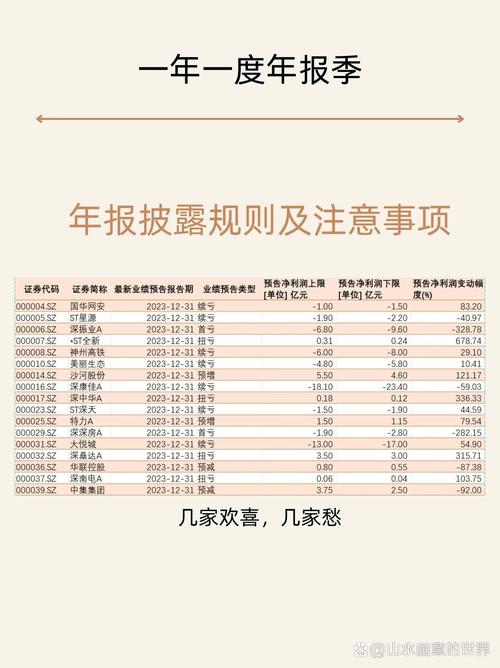

新的年报季马上就开始了,沪深交易所年报披露时间预约已经开始。年报季中年度业绩预告事项是一项重点工作,上市公司需检查年度业绩是否符合披露标准并按时准确地披露。本文梳理了业绩预告、业绩快报披露的适用情形、披露时间要求、更正适用情况、披露注意事项等,与各位小伙伴们交流学习。

01、业绩预告适用情形

板块

业绩预告适用情形

上交所主板

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元;

(五)期末净资产为负值;

(六)本所认定的其他情形。

公司预计半年度经营业绩将出现前款第(一)项至第(三)项情形之一的,应当在半年度结束后15日内进行预告。

科创板

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元;

(五)期末净资产为负值;

上市公司预计半年度和季度业绩出现前述情形之一的,可以进行业绩预告。

深交所主板

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且按照本规则第9.3.2条规定扣除后的营业收入低于3亿元;

(五)期末净资产为负值;

(六)公司股票交易因触及本规则第9.3.1条第一款规定的情形被实施退市风险警示后的首个会计年度;

(七)本所认定的其他情形。

公司预计半年度经营业绩将出现前款第一项至第三项情形之一的,应当在半年度结束之日起十五日内进行预告。

创业板

(一)净利润为负;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润或者扣除非经常性损益后的净利润三者孰低为负值,且按照本规则第10.3.2条规定扣除后的营业收入低于1亿元;

(五)期末净资产为负值;

(六)本所认定的其他情形。

北交所

(一)净利润为负值;

(二)净利润实现扭亏为盈;

(三)实现盈利,且净利润与上年同期相比上升或者下降50%以上;

(四)利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于5000万元;

(五)期末净资产为负值;

(六)公司股票因触及本规则第10.3.1条第一款规定的情形被实施退市风险警示后的首个会计年度;

(七)本所认定的其他情形。

预计半年度和季度净利润发生重大变化的,可以进行业绩预告。

02、业绩预告是否强制披露及披露时间

年度业绩预告

强制,1月31日前披露。(沪深北交易所均适用)

半年度业绩预告

强制,7月15日前披露。(沪深主板适用)

非强制(科创板、北交所、创业板)

季报业绩预告

无规定,非强制。

豁免情形

上市公司预计报告期实现盈利且净利润与上年同期相比上升或者下降50%以上,但存在下列情形之一的,可以免于按照本规则第5.1.1条第一款第(三)项的规定披露相应业绩预告:

(一)上一年年度每股收益绝对值低于或者等于0.05元;

(二)上一年半年度每股收益绝对值低于或者等于0.03元。

(沪深主板适用)

注:年报业绩预告均为强制披露,披露时间为1月31日前;半年报沪深主板为强制披露,其他板块自愿披露;季报规则无规定,非强制披露,可自愿披露。

03、业绩预计方式及差异较大的界定

板块

预计方式

差异较大的界定1

沪主板

确数预计

实际业绩与预告业绩的差异超过预告业绩50%

区间预计2

区间金额(上限金额不应超过下限的50%)上下浮动20%,实际业绩超出此区间。

披露“以上”

默认为上浮金额不超过50%,实际业绩如超出此限,或向下浮动。

披露“左右”

上下浮动20%,实际业绩超出此区间。

科创板

披露金额或比例

本期业绩与预告业绩差异幅度达到20%以上

区间预计2

预计本期业绩超出区间(上下限之间不应超过50%)

披露“以上”

预计本期业绩上浮达到20%以上

披露“左右”

预计本期业绩上下浮动达到20%以上

深主板

确数预计

最新预计金额较原预计金额偏离幅度达到50%

区间预计3

最新预计业绩高于原预告区间金额上限20%或低于原预告区间金额下限20%

创业板

区间预计3

最新预计数据高于原预告区间金额上限的20%或者低于原预告区间金额下限的20%

北交所

与实际数据差异幅度达到20%以上或者盈亏方向发生变化的

注:1、业绩预告差异较大还包含预告盈亏性质、方向错误等情况,本表格未全部列举,再具体操作中需核对相关相关规则;2、上交所上市公司采用区间预计的,较高数值一般不得超过较低数值的20%为宜,且最大不得超过50%;3、深交所上市公司采用区间预计的,上下限区间最大不得超过50%,即[(上限金额-下限金额)/下限金额]的绝对值应不超过50%,鼓励不超过30%。

04、业绩快报适用情形

板块

业绩快报适用情形

上交所主板

上市公司可以在定期报告公告前披露业绩快报。出现下列情形之一的,公司应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密的;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的;

(三)拟披露第一季度业绩,但上年度年度报告尚未披露。

出现前款第(三)项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

科创板

6.2.2上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内按照本规则第6.2.5条的要求披露业绩快报。

6.2.5上市公司可以在定期报告披露前发布业绩快报,披露本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等主要财务数据和指标。

上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时发布业绩快报。

定期报告披露前出现业绩提前泄露,或者因业绩传闻导致公司股票交易异常波动的,上市公司应当及时披露业绩快报。

深交所主板

5.1.5 上市公司出现下列情形之一的,应当及时披露业绩快报:

(一)在定期报告披露前向有关机关报送未公开的定期财务数据,预计无法保密;

(二)在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动;

(三)拟披露第一季度业绩但上年度年度报告尚未披露出现前款第三项情形的,公司应当在不晚于第一季度业绩相关公告发布时披露上一年度的业绩快报。

除出现第一款情形外,公司可以在定期报告披露前发布业绩快报。

创业板

6.2.4 本所鼓励上市公司在定期报告公告前披露业绩快报。

上市公司在定期报告披露前向国家有关机关报送未公开的定期财务数据,预计无法保密的,应当及时披露业绩快报。

上市公司在定期报告披露前出现业绩泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,应当及时披露业绩快报。

北交所

6.2.1 上市公司定期报告披露前出现业绩泄露,或者出现业绩传闻且公司股票交易出现异常波动的,应当及时披露业绩快报。

上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内披露业绩快报。

注:业绩快报一般为自愿披露,出现法定情形的为强制披露。强制披露情形各板块主要包括业绩预计无法保密、业绩泄露或因业绩传闻导致异动、一季报先于年报披露等情形。另外科创板和北交所还包括预计不能在会计年度结束之日起2个月内披露年度报告的需披露业绩预告的情形。

05、业绩快报更正

板块

业绩快报更正情形

沪主板

1、预计本期业绩或者财务状况与已披露的业绩快报数据和指标差异幅度达到20%以上;

2、最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产与已披露的业绩快报发生方向性变化的。

科创板

与定期报告财务数据和指标差异幅度达到10%以上

深主板

1、预计本期业绩或者财务状况与已披露的业绩快报的数据和指标差异幅度达到20%以上;

2、最新预计的报告期净利润、扣除非经常性损益后的净利润或者期末净资产方向与已披露的业绩快报不一致的。

创业板

1、预计实际数据与业绩快报披露的数据之间的差异幅度达到20%以上的;

2、最近预计的报告期盈亏性质(包括净利润与扣除非经常性损益后的净利润)发生变化、期末净资产发生方向性变化的。

北交所

1、与实际数据差异幅度达到20%以上;

2、盈亏方向发生变化的。

06、其他注意事项

(一)是否需要相关会议审议

规则中未明确是否需要董事会、审计委员会审议,一般根据公司内部制度履行决策程序。

上交所原公告格式指引中要求董事长、审计委员会负责人、总经理、财务负责人及董事会秘书对业绩预告情形情况说明并签字。目前上交所公告格式指引中已不再要求审计委员会负责人进行说明,只需提交董事长、总经理、财务负责人及董事会秘书关于本期业绩预告(或业绩预告更正公告)的情况说明。

深交所需提交董事会关于本期业绩预告的情况说明。

(二)窗口期提醒工作

董监高不得在业绩预告、业绩快报公告前五日内买卖公司股票,董办需要做好提醒和留痕工作。

(三)内幕信息知情人登记

编制和披露业绩预告、业绩快报期间,应注意控制内幕信息知情人范围,并做好内幕信息知情人登记工作。

本文适用的相关规则:

沪深北交易所《股票上市规则》

上海证券交易所上市公司自律监管指南第1号——公告格式(2024年11月修订)

科创板上市公司自律监管指南第3号——日常信息披露(2024年11月修订)

深圳证券交易所创业板上市公司自律监管指南第2号——公告格式(2024年修订)

深圳证券交易所创业板上市公司白律监管指南第2号——公告格式(2024年修订)

深圳证券交易所创业板上市公司自律监管指南第1号——业务办理(2024年修订)

深圳证券交易所上市公司自律监管指南第1号——业务办理(2024年修订)

以上就是上市公司业绩预告、业绩快报信息披露注意事项 的相关内容,希望对大家的学习和解决疑问有所帮助,请您多多支持董秘网和董秘网公众号。