这两天全球股市突然集体跳水,纳斯达克指数创出7个月最大跌幅,欧洲市场更是血流成河。

这波暴击直接让准备过周末的A股股民血压飙升,手里刚有点起色的股票账户又开始发绿。

仔细看会发现,这轮暴跌和美国大选年特有的"关税惊吓"有关——特朗普团队突然对输美商品重新摆出加税姿态,这种利用金融动荡收割选票的套路,在历次大选季都会上演。

这次特别让人焦虑的是,8月12日中美关税协议的三个月展期即将到期。虽然市场早有预期,但美股刚刚创出历史新高后的急跌,还是放大了恐慌情绪。值得关注的是,这次财政部和国税总局的动作提前做了铺垫——8月8日起恢复国债利息增值税,这种"驱赶资金"的动作和2015年股灾前的政策操作如出一辙。但这次未必简单重复历史,当前存款利率已经跌破1%,固收产品的收益空间被极大压缩,资金确实有从债市转战股市的现实需求。

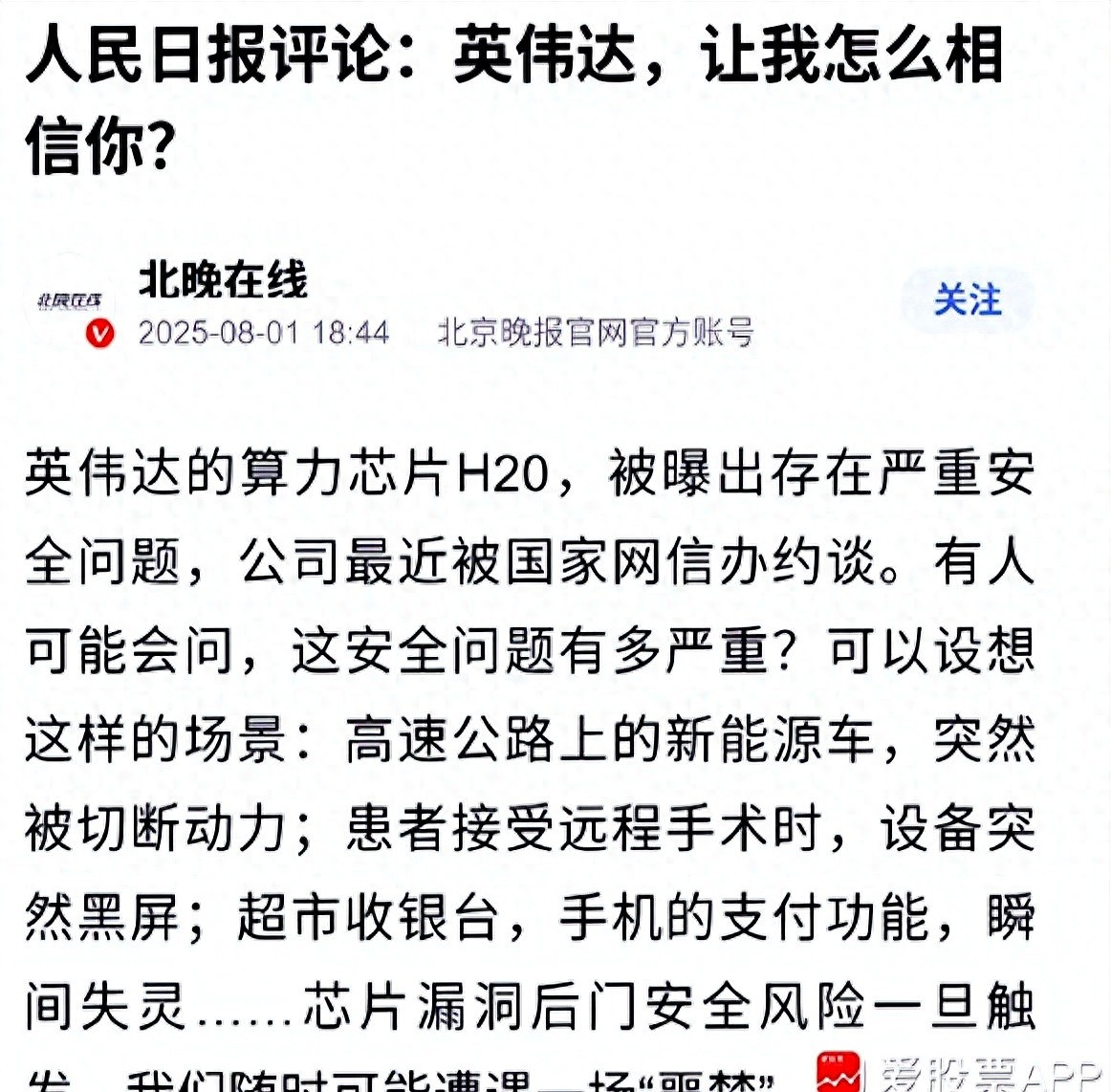

英伟达芯片风波暴露的技术壁垒值得深思。当美国政客把H20芯片的"后门问题"摆上台面,实际上已经超越了单纯的技术讨论范畴。就像华为被断供时暴露的EDA工具软肋,这次事件再次印证芯片战争本质是生态系统的博弈。国内大厂明知道存在风险仍选择英伟达,暴露出的是CUDA生态在开发效率上的绝对优势。这种差距不是单靠芯片制程就能追赶的,需要整个软件生态的持续投入,可能需要五年甚至更久。

发改委喊话"反内卷"传递的信号非常明确。经历过光伏产业从价格血战到全球称王的历程就会明白,这种政策干预往往能加速行业洗牌。当年多晶硅价格从500美元暴跌到20美元的过程中,真正具备技术迭代能力的企业最终完成了逆袭。现在的锂电、新能源汽车领域,可能正在重演这个剧本。但要注意,这轮产能治理可能更注重国际竞争力培育,毕竟全球新能源车渗透率刚过18%,远未到存量厮杀阶段。

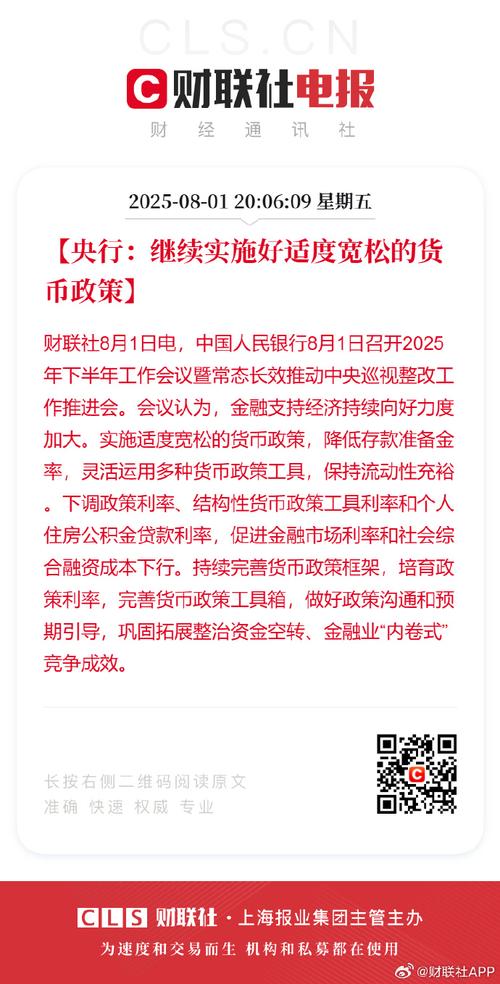

央行工作会议提出的"适度宽松"需要正确理解。当前M2增速保持在8%左右,与名义GDP增速基本匹配,真正的问题在于资金传导机制。观察银行间市场隔夜利率持续低于1.5%,而中小企业实际融资成本仍在5%以上,这种结构性矛盾不是简单放水能解决的。下半年可能看到更多直达实体经济的工具创新,比如扩容科创票据、消费金融ABS等定向工具。

高盛唱多A股的逻辑需要辩证看待。外资投行今年对中概股的180度态度转变,与中美审计监管取得进展直接相关。但更深层的原因是全球资产荒背景下,A股估值确实具备比较优势。当前沪深300市盈率仅12倍,而印度Nifty指数已经突破23倍。不过外资流入的持续性还要看汇率稳定性,最近离岸人民币隐含波动率降至4个月低点,这对追求套利的外资更具吸引力。

美国就业数据打架的现象,暴露了经济指标的可信度危机。ADP就业数据与官方非农数据的持续背离,已经让市场开始用"薛定谔的就业"来调侃。这种混乱反而降低了美联储的政策灵活性,9月是否降息可能变成政治博弈而非经济决策。对于A股而言,关键要看北向资金如何解读这种不确定性——最近三个月外资累计净买入超1500亿,这部分筹码的稳定性将直接影响市场节奏。

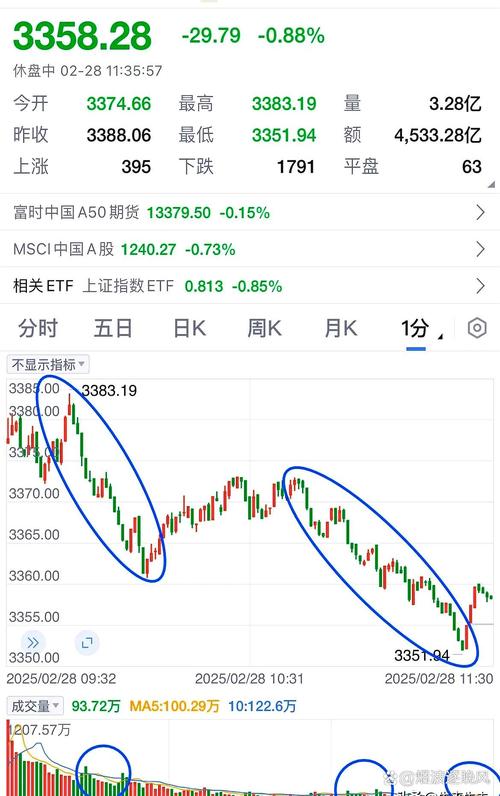

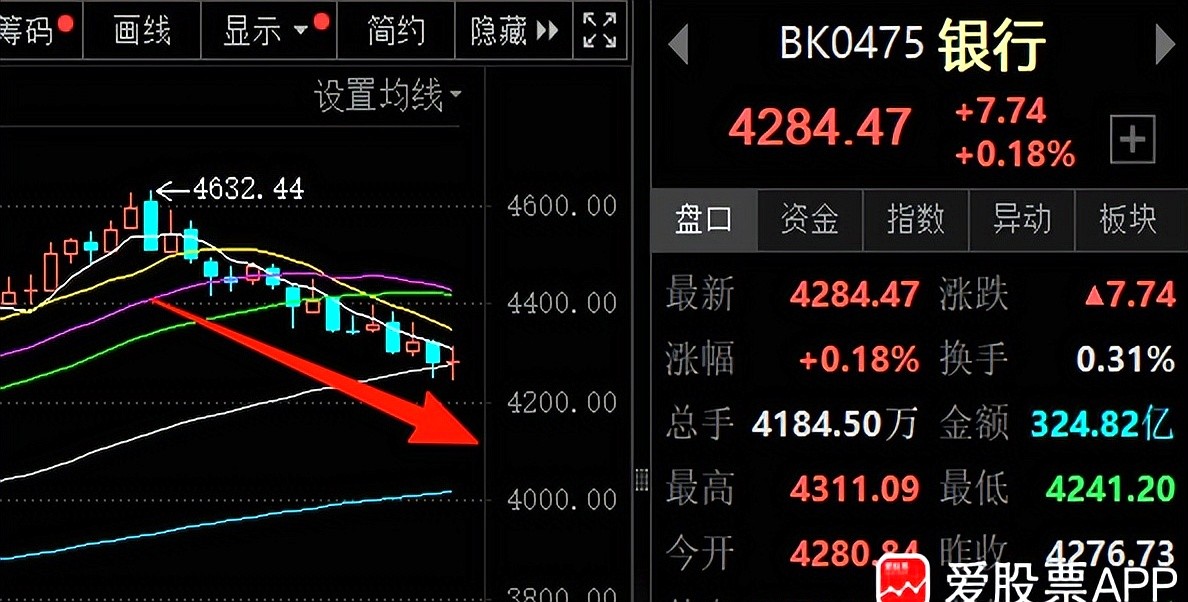

回头看A股这波行情,确实和之前"牛短熊长"的剧本不同。日均成交维持在万亿上方,但融资余额增速明显放缓,说明增量更多来自机构调仓。这种结构变化让指数波动率显著下降,7月上证振幅仅4.2%,创2002年以来新低。这种"闷声上涨"的态势,可能才是慢牛该有的样子。但要注意,当前公募持仓集中度已经达到68%的历史高位,后续风格切换可能比预期更剧烈。

对于普通投资者,现在最忌追涨杀跌。观察市场会发现,无论是高股息策略还是科技成长,都在经历估值重构。与其纠结短期波动,不如关注两个确定性趋势:一是全球产业链重构带来的高端制造机会,二是数字经济与实体融合催生的新场景。就像当年移动互联网改造传统行业那样,AI与制造业的深度融合可能正在孕育下一批。