在当前环境下,R1(低风险)和R2(中低风险)级产品是稳健理财的首选。

1. 高收益银行理财(R2级固收类)

这是目前追求比存款更高收益的主力军。根据11月的兑付数据,部分封闭式固收类理财的收益率表现非常亮眼。

* 杭银理财:旗下的“幸福99丰裕固收”系列(如23003期)表现稳健,近1年收益率曾达到5.14%左右,回撤控制得很好(小于0.15%)。这类产品通常期限在1年以上,适合年终奖等大额闲置资金。

* 宁银理财:其“宁欣固定收益类封闭式理财”(如610号)在11月兑付收益率达到了4.67%,业绩比较基准达成率很高。

* 兴银理财:丰利兴动多策略封闭式产品(如131号),运作周期短(约3个月),兑付收益率也能达到4.22%左右,适合做短期过渡。

️ 2. 绝对安全的“压舱石”(保本类)

如果你对本金安全极度敏感,或者资金在未来几年肯定要用(如买房、教育),以下产品最合适:

* 大额存单:虽然利率一直在降,但依然是锁定长期收益的好工具。

* 国有大行:3年期利率约1.9%-2.3%。

* 城商行/农商行:利率更高,3年期可达2.7%甚至更高(如部分安徽本地银行)。建议你去阜阳当地的城商行或农商行网点咨询,通常比大行划算。

* 储蓄国债:国家信用背书,绝对安全。3年期利率约2.25%-2.6%。虽然比以前低,但胜在稳定且利息免税。

* 存款类创新:比如宁波银行的“月月攒”(12个月期约3.2%)或部分银行的“特色存款”,收益通常优于普通定存。

3. 灵活好用的“现金管理”(R1级/货币类)

适合存放随时可能要用的生活费、应急资金,收益比活期高很多。

* 银行T+0理财:如建行的“周周盈”、工行的“添利宝”等,7日年化收益率普遍在2.4%-2.8%之间,流动性媲美活期,但收益是活期的10倍。

* 短债/同业存单基金:风险略高于货币基金(R2级),但流动性很好。短债基金年化收益约2.8%-3.5%,持有3个月以上亏损概率极低。适合放3-6个月的生活备用金。

4. 2026年值得关注的新趋势

* “含权”理财回暖:近期股债市场震荡,但部分配置了黄金ETF或高股息股票的“固收+”产品表现突出。如果你能承受极小的波动,可以关注信银理财、招银理财推出的含权类(混合类)产品,部分产品近3个月年化收益能冲到5%以上。

* 国债逆回购:年底资金面通常较紧,国债逆回购(尤其是1天期、7天期)的收益率经常会脉冲式上涨,遇到节假日前利率冲高时(如3%-5%),是非常好的捡漏机会。

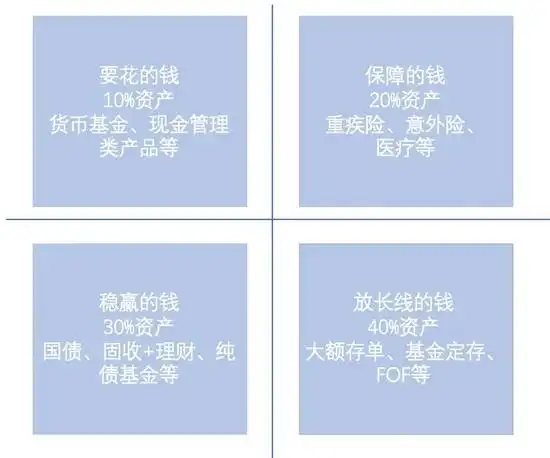

1. 30% 活钱管理:放在手机银行的T+0理财或余额宝里,随取随用,收益约2.5%。

2. 40% 稳健增值:购买R2级的封闭式银行理财(如杭银、宁银等),期限选6个月到1年,博取3.5%-5%的收益。

3. 30% 长期锁定:如果金额超过20万,去当地银行(如徽商银行阜阳分行或当地农商行)咨询大额存单,锁定未来3年的保本收益。

特别提醒:

* 打破刚兑:除了存款和国债,其他理财产品(包括R1、R2)理论上都有亏损可能,虽然概率极低,但买入前一定要确认自己能接受轻微波动。

* 警惕高息:千万不要因为追求高收益去碰非正规平台的“高息理财”,现在的正规市场环境下,年化超过6%的产品对于普通投资者来说,风险通常已经不可控了。