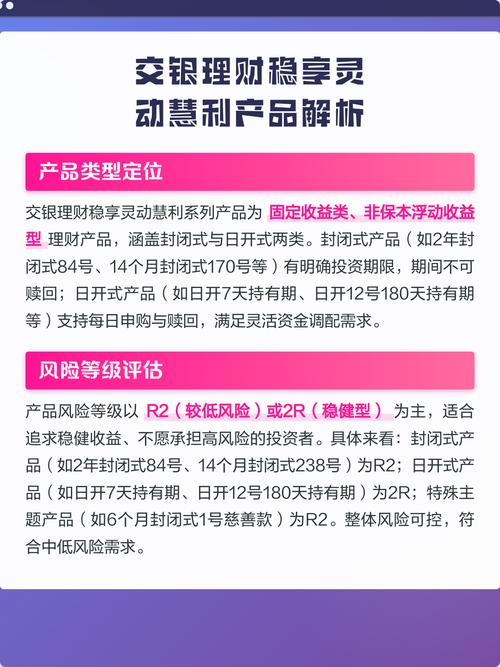

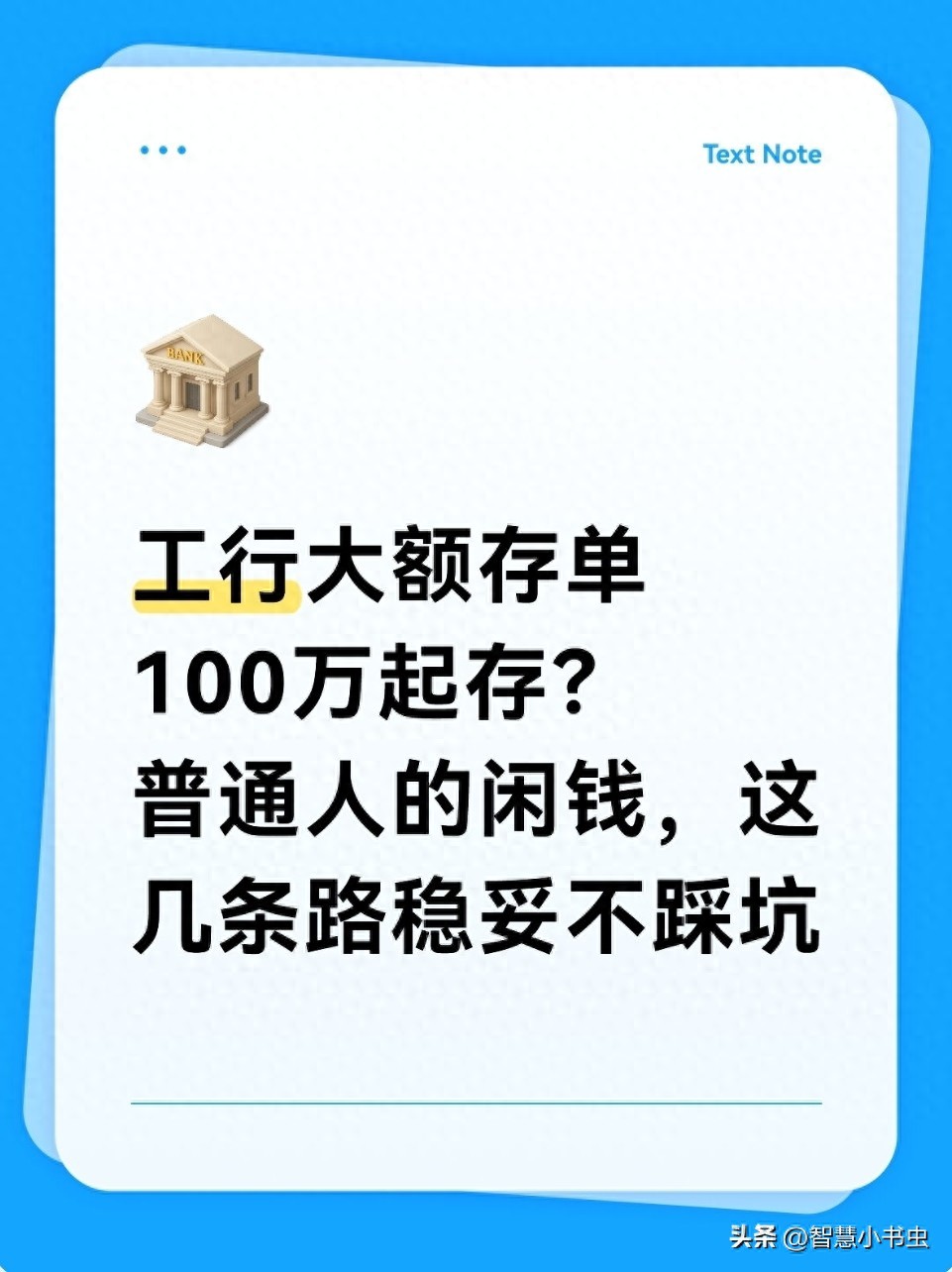

最近不少人讨论“工行大额存单门槛涨到100万”,手里没那么多钱的普通人都有点慌:大额存单门槛高了,利息还不算高,闲钱总不能一直放活期“睡大觉”吧?其实不用急,先把事儿说清楚,再看看适合咱们的存钱路子。

首先得明白,工行这波调整不是故意针对普通人。现在六大行都停售5年期大额存单了,3年期利率也调到了1.55%左右。主要是银行放贷利润变薄了,净息差创了历史新低,要是还维持以前的高利率大额存单,成本实在扛不住。100万起存的产品,核心优势是能转让、可质押,急用钱时损失少,主要给有大额资金需求的人准备,咱们普通人有更合适的选择。

接下来按手里的钱多少,给大家捋捋靠谱的方向,都是大白话好理解:

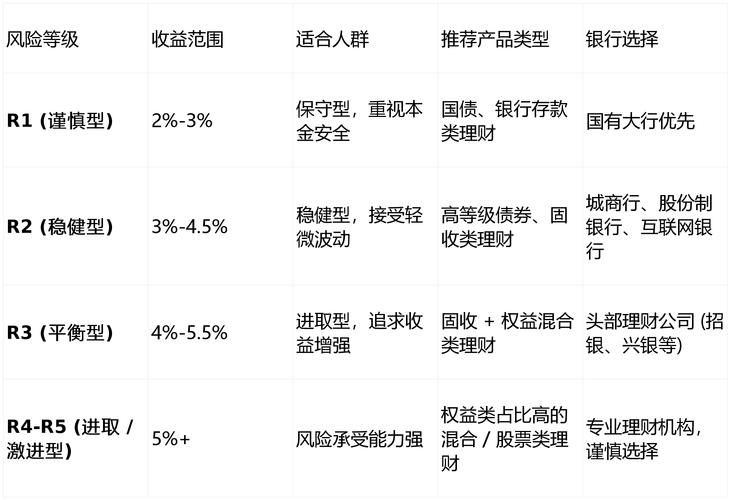

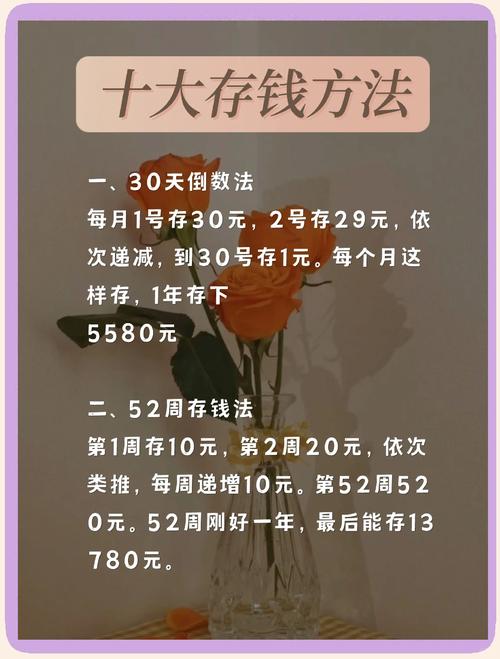

手里闲钱10万以内的,优先灵活安全。应急的钱放余额宝这类货币基金,随取随用,七日年化大概1%-1.7%,比活期高多了;暂时不用的钱,选银行1-3个月的短期理财,预期年化1.4%-2.7%,风险特别低。另外,储蓄国债100块就能买,国家背书保本保息,3年期利率能到1.85%,比大行大额存单还高,盯着银行APP通知抢就行。

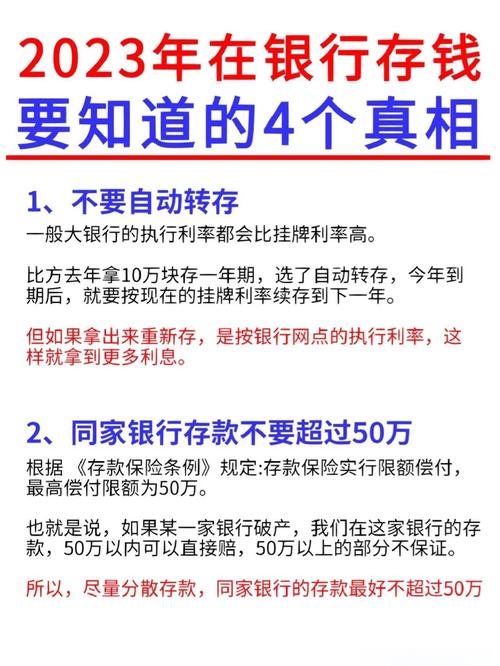

有10万-50万的,想多赚点就看中小银行。很多城商行、农商行的大额存单还是20万起存,3年期利率能到2%-2.95%,比大行高不少 。关键是50万以内受存款保险保护,本金绝对安全,不用怕银行出问题。也可以搞组合,大部分钱存中小行大额存单拿固定利息,留几万放货币基金当应急金,既赚收益又不耽误用钱。

手里有50万以上的,建议分散配置更稳妥。50万以内存中小行大额存单,守住安全底线;超出的部分可以选正规的纯债基金或“固收+”产品,80%以上投债券,波动小,2024年超9成这类产品都赚了钱,预期年化2.5%-3.5%。长期不用的钱,还能关注银行的养老理财,现在试点范围广了,收益稳还能转让,流动性也不错。

最后提醒一句,不管选哪种,都得在银行APP、支付宝这些正规平台买,别信那些“保本高息”的不明产品,本金安全永远是第一位的。

低利率时代,存钱思路确实得跟着变一变。你手里有多少闲钱?平时更愿意把钱存银行、买国债还是理财?欢迎在评论区聊聊你的存钱小技巧~