10月工资一到账,还没捂热,我就转走了...

中年人的生活,我们有房贷、有车贷、家里上有老,下有小都有吃饭,他们都要依靠你;

你每月按时付完房贷和车贷再给家人一部分生活费,几乎没剩什么,

于是你想努力多挣一点钱,可是挣的越多花的就越多。

你是不是在想为什么别人,他们是怎么管理好自己的财务的?

你是不是也想钱生钱,但是又不知道从哪开始?

我也和你们一样,很早我就想要学习理财知识,让我们家的蓄水池多蓄一点水,将来生病了或万一出个什么意外,也有一笔钱,我不想因为交不起医药费到处去借钱,那是很难借到的,还要看别人脸色。

最近我看了《富爸爸和穷爸爸》这本书,简单说一下这本书,作者有两个爸爸,一个是亲生父亲,受过高等教育,获得博士学位,后来在夏威夷州政府当教育部部长,作者管他叫穷爸爸。

另一个是他好朋友的爸爸,一个高中没毕业,但他白手起家,成为了夏威夷最富有的人,作者管他叫富爸爸。

这本书让我明白资产与负债的区别;富爸爸说资产是能把钱放进你口袋里的,负债就是不断从你口袋往外掏钱的,你是不是觉得不可思议,我们买的房子,买的车子这就是我的资产啊,其实错了,这得看情况。

如果房子如果是自己住,每个月要交物业费它就是负债,同样的如果车子是自己开,每个月要加油,每年还有保险、保养费用,那么它们都是负债。只有当房子租出去,产生了收入;车子用来打的,产生了收入,才能算资产。

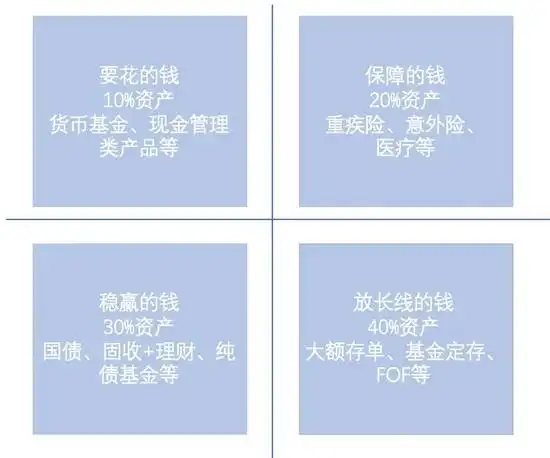

那我们普通人应该怎么守住我们的积蓄呢?有没有适合普通人投资的东西呢?

答案是: 有的,那就是基金。

你想在你退休的时候成为百万富翁吗?假如你30岁开始存银行,每月存2778元,到60岁有100万;还有一种办法就是要是你30岁,每月拿出286元进行投资,收益率12%的话,那么到60岁你也有100万。

这两种方法都行,对于我们普通人还是第二种比较容易做的对吧,每个月只有不到300元钱,每月少吃一顿火锅或是少几包烟你就有了。

那问题来了,去哪里找12%的投资品呢?预知结果,请听我下次为你分享。

如果你觉得文章有用的话,点个赞。欢迎评论区留言~