建安二十四年冬,临沮。雪,下得邪乎,像老天爷扯碎了棉絮往地上砸。

粗麻绳磨破了关羽的手腕,血冻在麻绳上,硬邦邦的。青龙偃月刀被扔在泥雪里,刀锋裹着层白霜,再也映不出那个温酒斩华雄的身影。

孙权坐在帐中,手里的青铜刀悬了整整三天——砍,还是不砍?这三天,正史里只字未提,可我总觉得,这藏着中年男人最刺骨的恐惧:你拼尽全力守住的“安全”,可能正在慢慢掏空你的未来。

小时候看央视《三国演义》,演到关羽败走麦城,我爸端着搪瓷缸,一口接一口地喝热茶,半天没吭声。那时候我不懂,只觉得关羽太傻,为啥不早点突围。

今年我45岁,公司突然宣布架构调整,我这个干了十年的部门经理,工位被挪到了走廊拐角——那一刻,我盯着电脑屏幕上的“优化名单”,突然就懂了我爸,也懂了关羽。

人到中年,我们活成了一个个“关云长”。

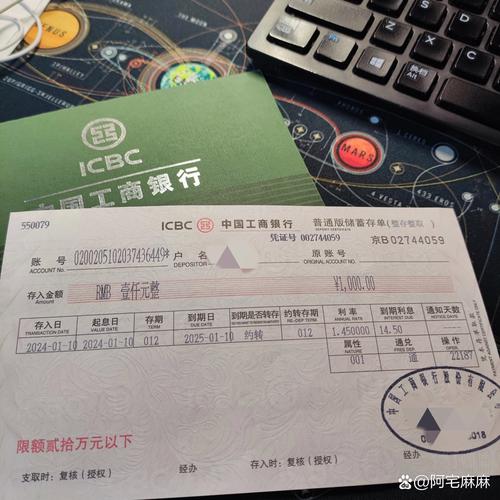

前半生,靠本事、靠拼劲,杀出一片天,以为守住了“荆州”(那点攒了半辈子的存款),就守住了全家的安稳。可我们忘了,通胀是那个悄无声息的“吕蒙”,趁着你不注意,就摸进了城下;我们以为的“盟友”(银行定期),利息越来越低,根本扛不住柴米油盐的涨价。

更要命的是,我们总在等“救兵”——等牛市来、等政策松、等一个能翻本的机会,就像关羽在麦城,天天踮着脚等上庸的援军。

可现实是,救兵没来,东吴的大军围上来了。

中年人的危机,从来不是股市里的一次暴跌,而是温水煮青蛙般的“安全贬值”——你看着银行卡里的数字没少,可能买的东西,越来越少了。

《三国志》里说关羽“刚而自矜”,说白了,就是太信自己那一套,认死理。

我身边不少中年兄弟,理财思维还停在十年前:要么一把梭哈进股市,天天盯着K线,亏了睡不着觉;要么把钱全存定期、抢国债,觉得“不亏就是赚”,图个心里踏实。

可你想想,曹操平定北方后,是怎么做的?一边派枣祗屯田,把粮食囤得满满的(这是稳健资产);一边秘密铸造五铢钱,牢牢攥住货币权(这是布局新机会)。

真正的聪明人,从来不会把鸡蛋放在一个篮子里,更不会守着一个篮子吃到老。

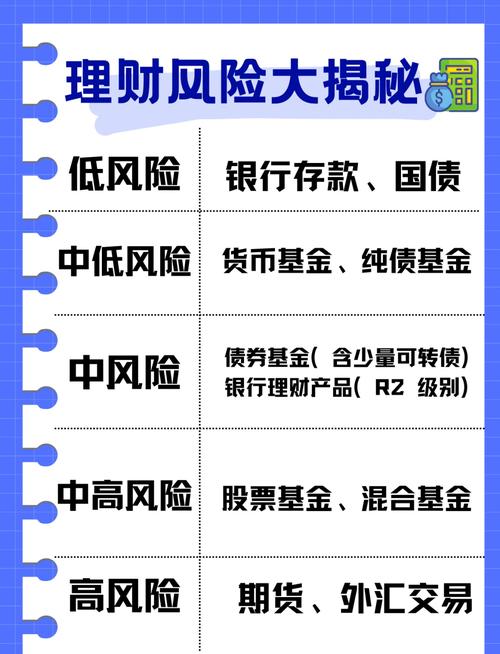

2026年,利率还在往下走,国债抢破头,定期利息低得可怜。今天,我就把自己踩了无数坑、翻了几十份产品说明书才摸透的2个“保本型”产品扒给你——不是投机,是稳中有攻,专门给40岁以上的老哥量身定做的。

【干货预警|建议收藏,看懂少亏5年钱】

1. 国债平替:券商收益凭证(起投5万)

很多人没听过这东西,觉得“券商”两个字就带着风险,其实大错特错。

它到底是啥? 简单说,就是证券公司向你“借钱”,用自己的信用做担保,到期连本带息还给你。它不是股票,不是基金,是低风险保本型产品,受证监会严管,头部券商的安全系数,不比国债差多少。

2026年为啥要选它? 就两个字:灵活。

国债一锁就是三年五年,急用钱的时候取不出来,取出来就按活期算利息,亏大了。而收益凭证的期限特别多,30天、90天、180天、一年的都有,年化收益比同期国债普遍高0.8%-1.5个百分点。

怎么买?记住3句口诀:

① 选大不选小:只看头部前十的券商,别碰小券商;

② 看期限不看名字:别被“高息”噱头骗了,短期产品(30-90天)更适合中年人周转;

③ 盯到期收益率:别管“预期收益率”,只看“到期收益率”,那才是你真正能拿到手的钱。

购买渠道:下载头部券商的官方APP,在“理财产品”栏目里搜“收益凭证”,跟着提示操作就行,全程不超过5分钟。

2. 存款升级:民营银行智能存款(起投1000)

别被“智能”两个字唬住了,它的本质还是存款,不是理财产品!

核心优势:受《存款保险条例》保护,50万以内,100%赔付。就算银行出了问题,国家也会兜底,和你在工行、建行存的钱,安全级别是一样的。

2026年的关键信息:利率下行周期,这类产品越来越少了,属于“卖一个少一个”。目前头部民营银行的1-3年期智能存款,年化收益还能维持在2.8%-3.5%,门槛特别低,1000块就能起投,而且支持随时赎回,流动性比定期好太多。

避坑必看(重中之重):

买之前,一定要在产品说明书里找**“存款保险标识”**这几个字!找不到的,一律别碰,那不是存款,是理财,风险完全不一样。

还有人说“智能存款是骗局”,那是没找对产品。记住,只要有存款保险标识,就是正规存款,放心买。

中年理财3条铁律(刻在烟盒上,天天看)

1. 别把“懒”当“稳”:只存国债和定期,不是稳健,是思维懒惰。你不主动找收益,通胀就会主动找你麻烦。

2. 别高估自己的抗风险能力:上有老下有小,孩子要交学费,老人要看病,我们输不起。高风险投资,偶尔玩玩可以,别押上全部身家。

3. 靠配置,不靠运气:关羽要是不在江陵把兵全派出去,留一支精兵守着后路,何至于走到麦城绝路?同理,你的钱,一部分存定期当“后路”,一部分买收益凭证、智能存款当“城外据点”,这才是保命的打法。

记住这句话:2026年,中年人的财富安全,不是“不亏”,而是“跑赢通胀的保本”。

你有没有过这种时刻?

看着银行卡里那串数字,明明比去年多了一点利息,可心里却越来越慌——因为你去超市买趟菜,发现猪肉又涨了,孩子的补习班学费又涨了,那点利息,连塞牙缝都不够。

就像关羽站在麦城城头,看着东吴的军队密密麻麻围上来,他那一刻才明白:所谓“固若金汤”,不过是自欺欺人。

【评论区聊聊|说出你的故事】

1. 站队题(选一个,看看多少人和你一样)

你觉得中年理财最大的坑是什么?

A. 盲目炒股,被割韭菜

B. 只存定期,被通胀割韭菜

2. 宣泄题

你有没有“钱越存越不值钱”的焦虑?或者踩过什么理财大坑?评论区说出来,别憋在心里,我每条都看,咱们一起避坑。

写这篇文章的时候,我又想起了我爸。

他是个老工人,一辈子省吃俭用,一分钱掰成两半花。2008年,他攒了5万块钱,存了个五年定期,那时候5万,能在我们县城买一套小两居。

去年他退休,取出来连本带息不到7万,现在别说买房了,连我们小区的一个车位都买不起。他坐在沙发上,摸着那张存单,叹气说:“早知道,当初就该买套房。”

我看着他花白的头发,一句话都说不出来。

中年人的崩溃,往往就是从“我以为这样最安全”开始的。

总有人抬杠:“收益高的肯定风险大,你别忽悠人!”

这话对了一半。

错的不是追求高收益,而是用赌徒的心态追求高收益。

我今天说的这两个产品,底层资产都是“债”和“存款”,是金融体系里最稳的东西。只不过券商和银行通过专业运作,把一部分原本属于机构的利润,让给了我们普通投资者。

这不是投机,是认知变现——你比别人多懂一点,就能在安全的范围内,多赚一点。

最后辟个谣:

有人说“智能存款不安全”,纯属误解。只要有存款保险标识,它就是正规存款,和你在银行柜台存1万块,没有任何本质区别。

关键在于,你要学会看条款,学会辨别真伪。

中年人的成熟,从承认“我不懂”开始,到学会“怎么懂”结束。

本事决定你能赚多少,认知决定你能留多久。

人到中年,我们都是“守城人”。

守的不是荆州,是父母的养老钱,是孩子的教育金,是自己下半生的尊严。

真正的“守”,不是一动不动,是知己知彼,在安全区里,悄悄拓宽自己的边界。

2026年,经济依然有不确定性,但有一件事是确定的:只会死存钱的人,终将被时代悄悄抛下。

【深度讨论】

如果关羽当年听了马良的建议,留一部分兵力守在城外险要处(就像我们配置一部分收益凭证),而不是把所有兵力都困在城里,麦城之败,会不会改写?

你的理财“城池”,有没有这样的“城外据点”?

【关注领福利】

关注 @史情深度解读社,回复关键词 “理财清单”,免费领取我整理的《2026年中年家庭低风险配置清单》——里面有具体的产品筛选步骤、避坑指南,还有不同收入水平的配置比例,直接照着用就行。

我还写过《曹操的屯田制:古代版资产配置》《曾国藩的“稳”字理财》,都在主页“中年财商”合集里,没事去翻翻,学点古人的智慧,比瞎理财强。

#中年理财必看 #2026保本理财攻略 #低风险投资神器 #人到中年钱该怎么存 #家庭资产配置指南 #存款保险条例解读 #券商收益凭证怎么买 #智能存款避坑