直接的回答是:没有统一的金额门槛,任何金额都可以开始投资理财。

重要的是转变观念:投资理财不是“有钱人”的专利,而是一种让“钱生钱”的思维和习惯。哪怕只有100元,也可以开始你的投资之旅。

下面我为大家详细拆解一下,帮助大家在不同阶段更好地开始:

一、核心前提:投资理财前的“安全垫”

在考虑用多少钱投资之前,你首先需要确保有一个坚实的财务基础。这比投资本金多少更重要。请遵循以下顺序:

1. 解决高息债务:如果你有信用卡分期、网贷等高利息债务(年化利率通常超过10%),那么你的“第一笔投资”应该是还清这些债务。偿还高达18%的债务,相当于获得了18%的无风险收益,这比任何投资都划算。

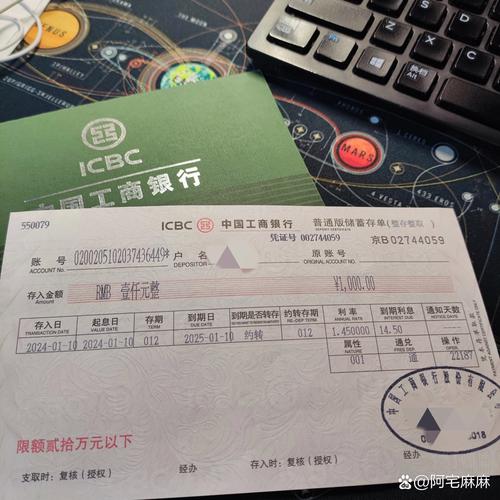

2. 预留应急备用金: 这是你的“安全垫”,用于应对失业、疾病等意外情况。金额通常是3-6个月的生活总开支。这笔钱必须流动性好、绝对安全,可以放在货币基金(如余额宝、零钱通)或银行活期存款里,不能用于高风险投资。

二、不同资金量的投资起点和策略

当你处理好以上两点后,剩余的钱就可以考虑投资了。我们可以根据本金大小来规划:

阶段一:小额资金(例如:几百到几千元)

目标:培养习惯、学习知识、感受市场。此时,赚取巨额收益不是首要目标。

推荐工具:

货币基金: 比如支付宝的余额宝、微信的零钱通。风险极低,流动性好,门槛几乎为0。虽然收益不高,但远胜于活期存款。这是存放应急备用金和零钱的好地方。

基金定投(起点低):这是小额资金最好的朋友。你可以每月固定拿出几百元,投资于指数基金(如沪深300指数基金)。定投能平摊成本,降低风险,门槛很低(很多平台10元或100元起投)。

重点:这个阶段的关键是开始行动。下载一个理财APP,了解基金是什么,看一些基础的理财书籍,用少量的钱去实践。

阶段二:中等资金(例如:1万 - 10万元)

目标:构建简单的投资组合,追求稳健增值**。

推荐工具:

继续定投指数基金:加大定投金额,坚持长期策略。

债券基金: 风险比股票基金低,收益比货币基金高,可以作为资产的“稳定器”。你可以将一部分资金配置到债券基金上。

银行理财产品:*选择R1(谨慎型)、R2(稳健型)的理财产品,通常风险可控。

策略:学习资产配置的概念。例如,你可以采用“50%指数基金 + 30%债券基金 + 20%货币基金”的简单模型。这能有效分散风险。

阶段三:较大资金(例如:10万元以上)

目标:进行更专业的资产配置,追求长期财富增长。

推荐工具和策略:

更丰富的基金类型:可以研究主动管理型股票基金、行业主题基金、QDII基金(投资海外市场)等。

股票:如果你对某些公司有深入研究,并且能承受更高的风险,可以开始尝试直接投资股票。但切忌将所有资金投入个股。

其他品类: 根据个人情况,可以考虑黄金ETF等作为补充。

重点:这个阶段需要更深入的学习和研究,或者考虑咨询专业的理财顾问。

三、比金额更重要的因素

1. 知识储备:你投资的不只是钱,更是你的认知。不懂的东西不要碰。花时间学习基础金融知识(复利、风险、资产类别等)。

2. 时间:投资是“复利”的游戏,而时间是复利最好的朋友。开始得越早,即使本金小,长期积累的效果也越惊人。

3. 良好的心态:市场必然有涨有跌。不要因短期亏损而恐慌性抛售,也不要因短期盈利而盲目追高。建立长期投资的观念。

4. 持续的现金流:对于绝大多数工薪阶层来说,最好的投资是本金的持续投入。即你每月稳定的工资结余。定期投入比一次性投入一大笔钱更重要。

总结

不要再问“有多少钱才能开始”,而要问“我现在可以如何开始”。

行动指南:

1. 检查债务和应急金:先还清高息债务,存好3-6个月的应急钱。

2. 从小额定投开始:哪怕每月300元,设置一个沪深300指数基金的定投。

3. 坚持学习和实践:看书、听 、关注靠谱的财经信息,用小额资金去验证你的想法。

记住,投资理财是一场马拉松,而不是百米冲刺。最重要的就是:从现在开始,马上行动。