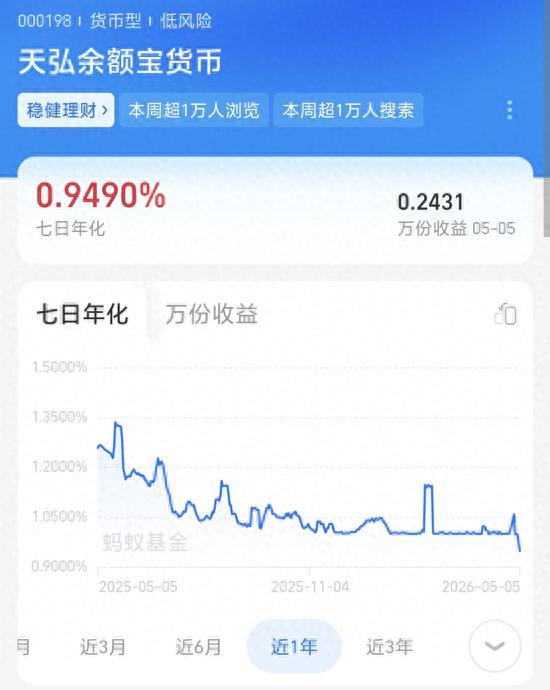

“余额宝收益率,又跌了。”

2026年5月2日,天弘余额宝7日年化收益率定格在0.999%——这是这款国民理财神器自2013年上线以来,首次跌破1%大关。全市场351只货币基金中,已有107只收益率跌破1%,占比超过三成。

消息一出,7.89亿用户瞬间炸锅。

一万块,一天只赚两毛四

算笔账就明白了:按照当前收益率,1万元放入余额宝,每天只能产生0.2431元的收益。一个月下来,约7.3元。一年呢?不到100元。

对比一下它的巅峰时期,简直恍如隔世。

2014年初,余额宝年化收益率高达6.763%。同样是1万块,放一年能赚670元,是现在的近7倍。短短12年,收益率蒸发超过85%。

有人调侃:"以前放余额宝叫'钱生钱',现在叫'钱省钱'——至少还能跑赢通货膨胀吧?"

可问题是,通货膨胀真的跑赢了吗?

13年变迁:一部国民理财消亡史

回望余额宝的13年轨迹,某种程度上就是一部国人民间理财收益的"下行史":

- 2013年,余额宝横空出世,以6%以上的高收益吊打银行定存,开启了全民理财时代

- 2020年4月,收益率跌破2%,市场开始警觉

- 2022年11月,跌破1.5%,警报拉响

- 2026年5月2日,正式进入"0时代"

一位持有余额宝8年的老用户坦言:"当初选择余额宝,就是看中它比银行活期强太多。现在回头看,时代的红利说没就没了。"

三大原因,让收益一跌再跌

余额宝收益率持续走低,并非偶然。观察来看,背后有三重因素在共同作用:

第一,货币政策持续宽松。7天逆回购利率已降至1.4%的历史低位,这意味着货币基金配置的底层资产——国债、同业存单等——收益全面下跌。巧妇难为无米之炊,基金想维持高收益?没有空间。

第二,监管新规收紧。2026年3月,货币基金监管新规落地,进一步压缩了高息存款的空间。同业存款利率从1.5%-1.6%被压降至1.4%,基金收益再度承压。

第三,规模太大"船大难掉头"。天弘余额宝目前规模达7081.52亿元,稳居市场前列。盘子太大,能选择的高收益资产就少了,只能更多配置低收益但高流动性的标的。

越跌越买?7.89亿人在赌什么

耐人寻味的是,尽管收益率持续走低,余额宝的用户规模和资金量却始终居高不下。

数据显示,余额宝用户数已达7.89亿——相当于每两个中国人就有一个在用。按7081亿规模计算,平均每户持有约970元。

为什么越跌越买?

道理很简单:余额宝的参照物,从来不是它自己,而是银行活期。

当前银行活期利率仅0.05%,余额宝0.999%仍是活期的近20倍。更重要的是,余额宝随时存取、灵活方便,还能直接绑定支付宝用于消费支付。有人形容:"余额宝已经不是理财产品,而是'数字化钱包'。"

更何况,13年来从未亏损的安全记录,也是用户坚持持有的重要原因。

收益率可能长期在0.5%-1.5%徘徊

业内预判,货币基金收益率可能长期在0.5%-1.5%区间徘徊。在极端情况下,不排除进一步下探至0.5%的可能。

换句话说,余额宝的"黄金时代"已经彻底结束,未来它将更多回归"现金管理工具"的本质。

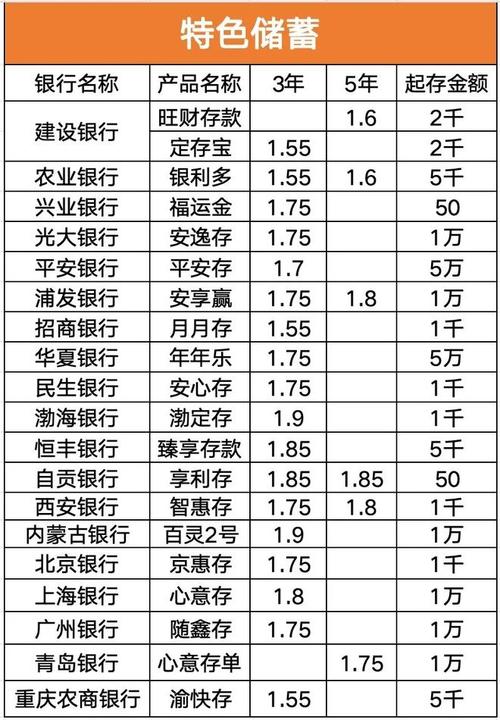

钱还能放哪?三种思路供参考

收益率持续走低已成定局,7.89亿用户该如何应对?观察来看,可以从三个方向考虑:

方案一:货基切换。余额宝目前已接入52只货币基金,不同基金的收益率存在差异。部分产品仍维持在1.1%以上,用户可在支付宝内自行切换,无需赎回重新买入。

方案二:短期资金转移。如果资金在3-6个月内不使用,可考虑短债基金或同业存单指数基金,收益通常高于货币基金,但流动性略低。

方案三:长期资金分散配置。对于长期不用的资金,建议定投黄金、指数基金等产品,分散风险,追求更高收益可能。

---写在最后:

余额宝跌破1%,或许是一个时代的终结——那个靠货币基金就能轻松跑赢通胀的时代,真的过去了。

对于7.89亿用户来说,是继续留在余额宝守着一份安心,还是切换产品追求更高收益?这个选择,每个人或许都有不同的答案。

你还会继续把钱放在余额宝吗?欢迎在评论区聊聊你的理财打算。

`#余额宝# #货币基金# #理财# #收益率# #跌破1%# #天弘基金# #支付宝# #国民理财# #资产配置#

要发布吗?