看了不少理财知识的孙先生想为自己的小家庭做个保险理财规划,他大致整理出自己的经济状况。

资产现状

孙先生27岁,年收入12万左右。1998年他买过一份保额10万的寿险,后来没有再买过保险。孙先生的妻子今年则是26岁,年收入5万左右。

夫妻两人目前都有社保,单位有一般附加的医疗保险(团单)。两人每月固定支出4000元左右,目前尚没有很好的理财计划。“我们的工作相对稳定,不过要考虑到激烈的竞争压力,所以希望保费不要太高,以免保费负担太重。”

孙先生希望保险计划最好有养老/返还性质的功能,当然最重要的是疾病和医疗方面的保障要高一点。

孙先生夫妻俩与父母同住,父母均已退休,他们可能近一两年要一个孩子。如果以后收入提高,他们会考虑继续加保,但估计近一两年可能性不大。

孙先生的理财规划

“我该怎么做一份完整的保险计划呢?”孙先生把自己的疑问和家庭大致情况发布到了保险理财论坛上。

理财分析

寿险顾问杨岷对孙先生的情况作了一番分析。

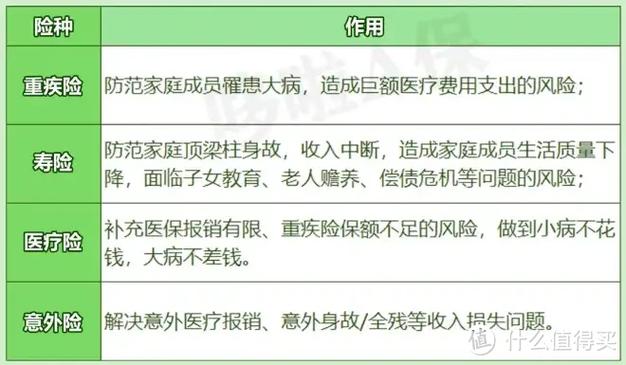

从目前的状况看,这个家庭正处于成长期,家庭的年收入在17万左右。丈夫是这个家庭很重要的经济来源,占据着将近三分之一的收入比重,因此在考虑保额的时候要多考虑丈夫是家庭支柱的因素。建议在保额分配上丈夫是50-60万(包括已购买的10万寿险),妻子在20-30万。在保费的支出上,没有不考虑其他方面的特殊因素,合理保费在年交1万到1万2左右。

按照目前各公司的费率初步计算:夫妻双方各十万的重大疾病保费将近要6000元左右(20或30年交);夫妻双方都有社保的情况下,在购买医疗保险时,多购买些津贴性质的医疗保险。如果按照日津贴额200元的话,夫妻双方的保费(目前)在1200元左右;双方少量的参加费用型的医疗保险,保费(目前)500元左右;意外保险必不可少,社保中由于意外和工伤导致的医疗费用完全自费。丈夫的意外伤害保额为三十万,妻子为十万,双方各自要有一万元的意外医疗保障。这项所需花费的保费为1000元。

上述是这个家庭的必要保险组合,剩余资金可以选择返还型或养老型的保险为丈夫投保。

按这样的思路,孙先生可以参考如下保险理财规划:

重大疾病(20或30年交)6000元;医疗保险(津贴)1200元;费用型的医疗保险500元;意外伤害1000元;养老1700元;合计10400元。

客户点评>>>孙先生表示,这个保险配置跟他原来的想法很一致,重在保障,养老和储蓄为辅。但是,现在很多保险公司推出的套餐,主险是意外身故,重大疾病和医疗作为附加消费险,让人觉得难以选择。他想问,“津贴性质的医疗保险”具体有哪些呢?重大疾病险要如何选择?

寿险顾问杨岷回答:每家保险公司都有类似的险种,通常叫做住院给付的,也就是住院期间,每天补助30-200元不等。社保里面不会包括这一块,所以这个附加险是社保的有力补充,投保时千万不要忘记。

重大疾病现在已经有多家公司有单独可以附加其他健康险的主险了。在选择时建议从以下几个方面考虑:保费、重大疾病的种类、保障期限。“考虑家族病史,买点专项保险我觉得更经济些。”杨岷建议。(来源:新闻晚报保险周刊·戈夏 )