您提到的“多家银行下调款利率”,通常指的是存款利率的下调,同时也包括近期贷款市场报价利率(LPR)的下调。这是当前金融市场的一个重要趋势。

以下是对这一现象的详细解读,包括具体情况、背后原因以及对普通人钱袋子的影响:

1. 发生了什么?

存款利率方面:

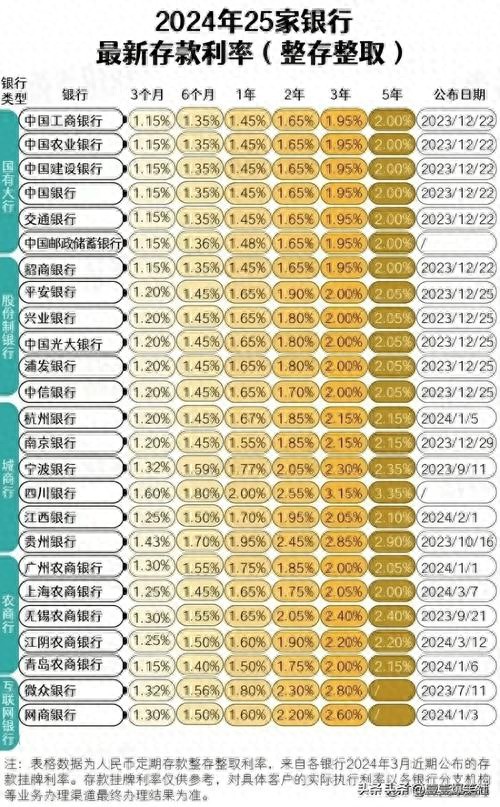

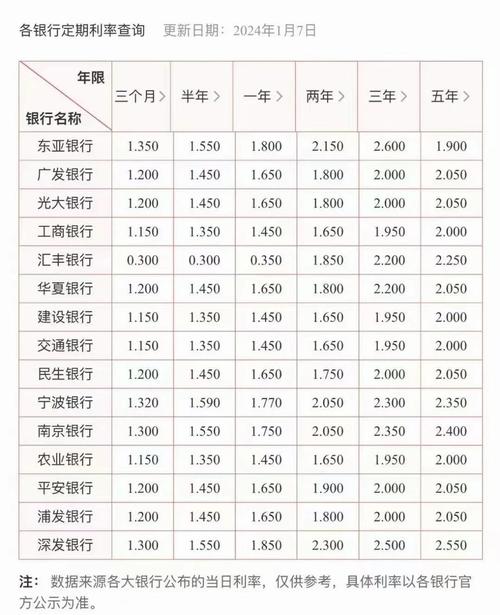

近期,包括工商银行、农业银行、中国银行、建设银行等国有大行,以及多家股份制银行和中小银行,纷纷宣布下调人民币存款挂牌利率。

下调幅度: 活期存款利率下调幅度较小,定期存款(特别是长期限,如2年、3年、5年期)下调幅度较大,普遍在10到25个基点(BP)甚至更多。

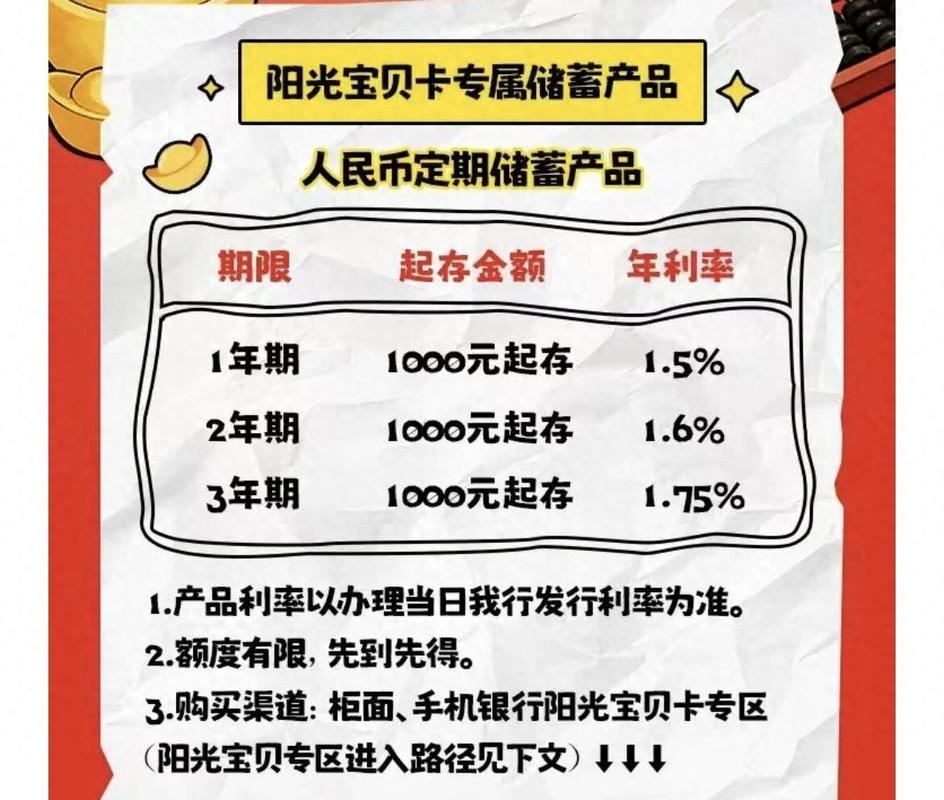

结果: 这意味着存款利率正式告别“2%时代”,步入“1%时代”。例如,部分大行的3年期、5年期定期存款利率已降至1.95%或更低。

贷款利率方面:

与此同时,LPR(贷款市场报价利率)也在近期下调。

影响: 1年期和5年期以上LPR均有所下调,这直接关联到企业贷款成本和居民房贷成本。

2. 银行为什么要下调利率?

这一轮“降息潮”背后的逻辑主要有三点:

缓解银行净息差压力:

银行的利润主要来自“贷款利息收入”减去“存款利息成本”。近期贷款利率持续下调(为了支持实体经济、降低房贷压力),导致银行收入端减少。为了保持银行经营的稳健性,必须降低负债端成本(即降低存款利率),防止银行“赚不到钱”甚至亏损。

刺激消费和投资:

当存款收益变得很低时,资金躺在银行里“吃利息”的吸引力下降。这在理论上会促使部分资金流向消费市场或股市、债市等投资领域,从而活跃经济。

支持实体经济:

降低融资成本是国家宏观政策的主基调。银行降低了存款成本,才有更大的空间去降低贷款利率,从而让企业更容易借到便宜的钱去发展生产。

3. 对普通人的影响(钱袋子怎么办?)

这一变化对普通居民的影响是直接的,需要调整理财策略:

影响一:存钱利息变少了

如果您习惯把钱存在银行定期,到期后转存,会发现利息比以前少了一大截。例如,10万元存3年,利率从2.5%降到1.95%,利息总收入会减少约1650元。

影响二:房贷压力减轻了(利好)

对于房贷族来说,这是利好消息。LPR下调意味着房贷利率降低,月供会减少。特别是对于存量房贷用户,如果您的重定价日到了,明年起月供将会有明显的下降。

影响三:理财收益率走低

银行存款利率是理财市场的“锚”。随着存款利率下调,货币基金、银行理财产品、债券基金等稳健型产品的收益率通常也会随之下降。“保本保息”且收益可观的产品将越来越难找。

4. 普通人该如何应对?

面对低利率时代,建议采取以下策略:

接受“低收益”常态: 调整心理预期,在安全的前提下,接受较低的理财回报。不要为了追求高收益而去碰高风险的产品(如非正规理财、高风险信托等),本金安全最重要。

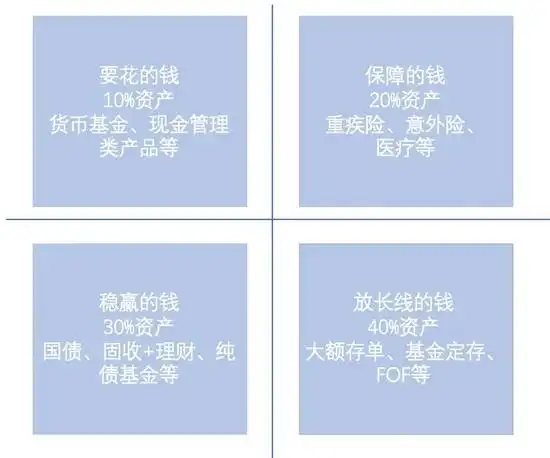

锁定长期收益: 如果您风险承受能力较低,且偏好存款,可以关注大额存单或长期储蓄型保险(如增额终身寿险),趁利率还在调整期,锁定未来几十年的长期收益(但要注意此类保险流动性较差)。

多元化配置: 不要把鸡蛋放在一个篮子里。可以考虑配置一部分债券基金、黄金(作为避险)或指数基金(需承担波动风险),根据个人的风险偏好进行资产组合。

提前还贷需计算: 虽然房贷利率降了,但如果您的存量房贷利率依然较高,且手头有闲钱没有好的投资渠道,提前还贷依然是一个“省利息”的选择,但要注意银行政策变化。

总结: 银行下调利率是宏观经济调节的必然结果。对于普通百姓来说,这既意味着“躺赚利息”的时代过去了,也意味着还贷压力的减轻。未来的理财关键词将从“追求高收益”转向“资产保值与多元化配置”。