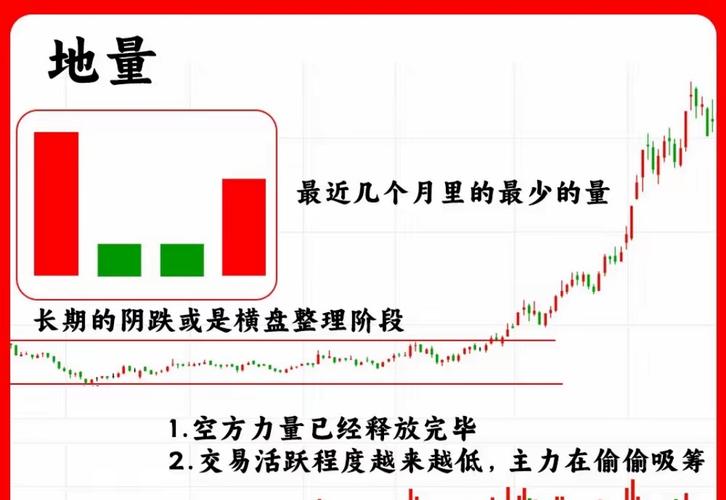

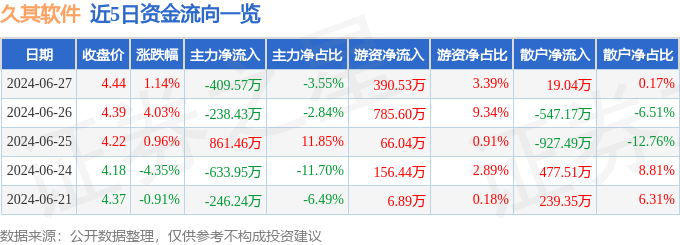

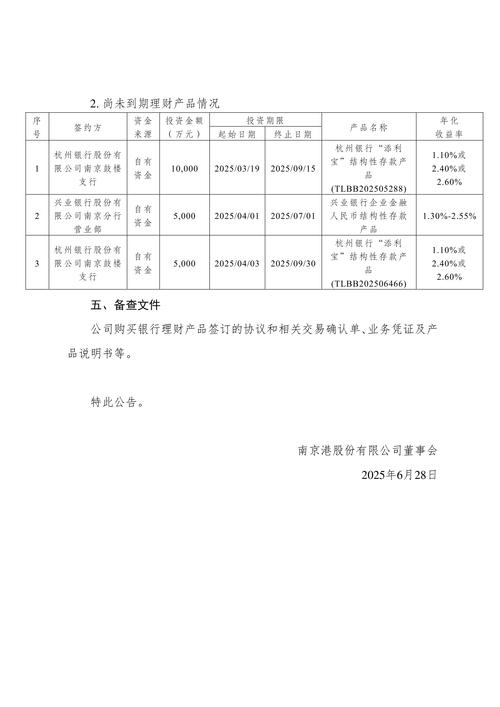

第30章是股息的最后一章,通过这一章,主要介绍股票股息的利弊,

1.好的方面,股票股息是提高分红的可能性前奏;

2.不好的方面,将股票股息市价计入盈利虚增,导致股价暴涨,最后盈余无法支撑,最后股价暴跌。

这个和索罗斯在《金融炼金术》中提到的暴涨暴跌几个案例如出一辙,控股公司通过不断并购,虚增每股收益,导致股价暴涨,最后收购失败,导致股价暴跌。

1. 主要内容

图片内容主要介绍了股票股息的两种类型:特别股票股息和定期股票股息,以及拆股的概念。特别股票股息通过将累积盈余资本化来发放新股,通常用于调整股价至更易交易的水平;定期股票股息则是将当年收益部分资本化,连续定期发放。拆股则是通过降低股票面值来达到与股票股息类似的效果(如降低股价),但无需动用盈余账户。

2. 重要观点

特别股票股息和拆股都能降低股价,但拆股更灵活,尤其是在盈余不足时。

高股价(如每股300美元以上)可能阻碍市场流动性,通过股票股息或拆股可吸引更多投资者。

公司常结合股票股息和拆股(如美国罐头公司)来逐步调整股价和股数。

3. 解析数字和计算

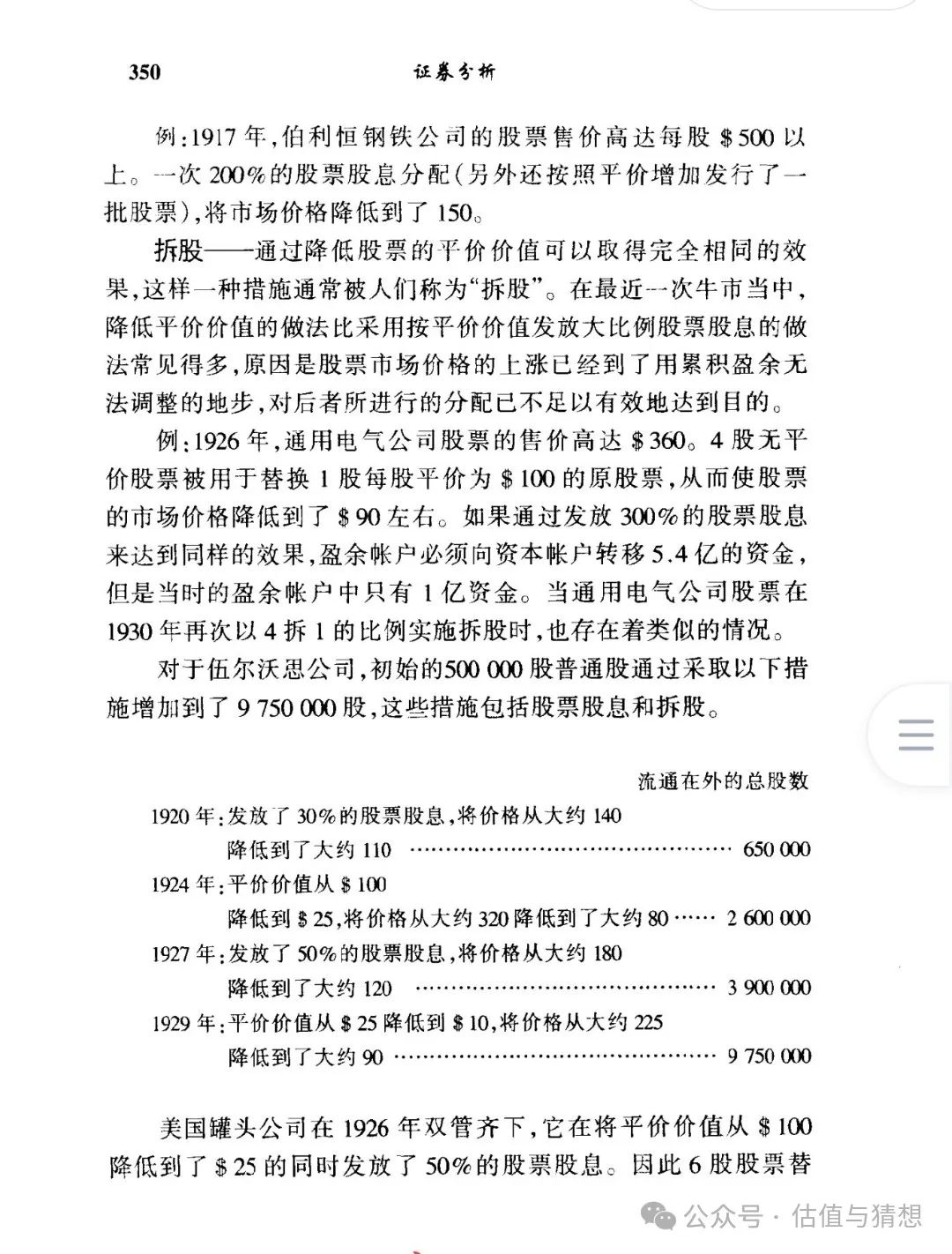

伯利恒钢铁公司(1917年):200%股票股息(即1股变3股),股价从500美元降至150美元(约500/3≈167,实际调整至150)。

通用电气(1926年):4股换1股(拆股),股价从360美元降至90美元(360/4=90)。若用300%股票股息需转移5.4亿盈余,但当时盈余仅1亿,故选择拆股。

伍尔沃思公司(1920-1929年):通过多次股票股息和拆股,股数从50万增至975万,股价从140美元逐步降至90美元。

4. 总结(投资小白版)

股票股息和拆股都是公司用来“拆分”股票的手段,目的是让股价变得更便宜,吸引更多小投资者。比如,原本500美元的股票太贵,公司可以发新股(股票股息)或直接拆分(如1股变4股),让股价降到100美元左右。拆股更省事,因为不需要公司有足够的利润储备。简单说,就像把一张100元换成10张10元——钱的总数没变,但用起来更方便啦!

### 归纳总结(续)

#### 1. 主要内容

- 无平价股票的拆股和股票股息:对于无面值股票(无平价股票),拆股和股票股息在效果上几乎相同。虽然股票股息需要在会计上转移盈余资金,但无面值股票的处理更灵活,甚至可以仅象征性调整账面价值(如每股1美元)。

- 批评与投机风险:股票股息和拆股可能被内部人利用来炒作股价,尽管它们本身不创造新价值(如美国最高法院裁定股票股息不征税)。但市场投机者仍可能因"预期博弈"推高股价。

- 投资性因素:大比例股票股息有时是现金股息增加的信号(如公司先发股票股息,后提高现金分红),这使投资者对其产生兴趣。

- 定期股票股息的合理性:相比不规律的特别股票股息,定期股票股息更透明,通常按固定政策分配当年部分收益,避免盈余过度积累和随意资本化。

#### 2. 重要观点

- 会计灵活性:无面值股票可通过极低的账面价值转移完成股票股息(如中州电气公司每股仅冲减1美元盈余)。

- 投机陷阱:股票股息本身不增加股东财富,但市场可能因"预期"短期推高股价,为内部人操纵提供机会。

- 现金股息的前兆:公司可能通过股票股息"铺路",后续提高现金分红(如工业公司的典型三步走:低现金股息→大比例股票股息→提高现金股息)。

- 定期股息更公平:定期股票股息避免盈余长期滞留,更及时地将收益转化为股东权益。

#### 3. 解析数字和计算

- 中州电气公司(1926年):发放900%股票股息(1股变10股),股数从10.9万股增至109万股,但每股仅从盈余中转出1美元(原账面价值44美元/股),会计处理极宽松。

- 可口可乐公司(1929年):发放100%股票股息(1股A类股票送1股),A类股票设定价值仅5美元/股(实际具有优先股特征),远低于普通股的50美元面值。

#### 4. 总结(投资小白版)

股票股息和拆股就像把一块大蛋糕切成更多小块——总价值不变,但每块更便宜,方便更多人买。但要注意:

- 无面值股票:公司可以"灵活"记账,比如名义上每股只值1美元,实际可能值更多(像中州电气公司)。

- 投机风险:虽然股票股息不创造真实价值,但市场可能炒作消息,短期推高股价,让内部人获利。

- 现金股息信号:如果公司突然发大量股票股息,可能下一步会提高现金分红(比如从每股1美元涨到2美元),这是投资者喜欢的。

- 定期更靠谱:比起"突然发一大笔",按固定政策每年发少量股票股息更透明,避免公司随意操作。

简单说:股票股息和拆股是工具,用好了能吸引投资者,用不好可能被用来割韭菜。普通投资者要关注公司后续动作(如现金分红是否真增加),别被短期炒作忽悠!

### 归纳总结(续)

#### 1. 主要内容

- 定期股票股息的优势:

- 提供股东灵活性:股东可选择出售股票股息凭证变现或继续持有再投资

- 潜在提升现金股息:新增股票可能享受原有股息率,间接增加现金分红

- 约束管理层:转入法定资本的资金需承担股息义务,促使有效使用再投资资金

- 市场溢价效应:支付定期股票股息的股票通常获得更高市场估值

- 定期股票股息的支付形式:

- 标准形式:固定现金股息配合额外股票股息(按月/季/年发放)

- 选择权形式:股东每期可自主选择收取现金或股票(如西格雷夫公司案例)

- 纯股票形式:仅发放股票股息(如北美公司1923-1933年的季度发放)

- 需要注意的问题:

- 股票股息的市场价值可能显著高于账面转移金额,存在误导投资者的风险

- 会计处理与实际价值可能存在差异,需谨慎评估

#### 2. 重要观点

- 股东权益保障:

- 定期股票股息比单纯留存收益更透明,赋予股东更大自主权

- 变现灵活性让股东能根据自身需求调整投资策略

- 股息增长机制:

- 通过股票股息可能实现现金股息的间接增长

- 新增股票享受分红权利可扩大股东整体收益

- 公司治理影响:

- 法定资本要求形成对管理层的有效约束

- 避免盈余资金被低效使用或随意支配

- 市场反应特征:

- 定期股票股息股票通常获得更高市场估值

- 投资者需警惕账面价值与市场价值的潜在差异

#### 3. 解析数字和计算

- 北美公司案例:

- 每年10%股票股息,基于10美元面值的10%即每股1美元

- 实际市场价值远高于账面金额,存在估值差异

- 西格雷夫公司案例:

- 每季度提供1.20美元现金或10%股票的选择权

- 当股价为50美元时,10%股票价值5美元,显著优于现金选项

#### 4. 总结(投资小白版)

定期股票股息相当于"智能分红计划":

- 三大优势:

1. 自由选择:要股票(可随时卖)或等值现金

2. 可能带来"分红复利":新增股票继续享受分红

3. 监督公司:确保再投资资金有效使用

- 两个警惕:

1. 账面把戏:1块钱成本的股票可能被包装成高价值

2. 市场波动:股价下跌会抵消股票股息收益

关键提醒:既要看到定期股票股息的优势,也要学会辨别公司真实意图,不要被表面的数字所迷惑。

### 归纳总结

#### 1. 主要内容

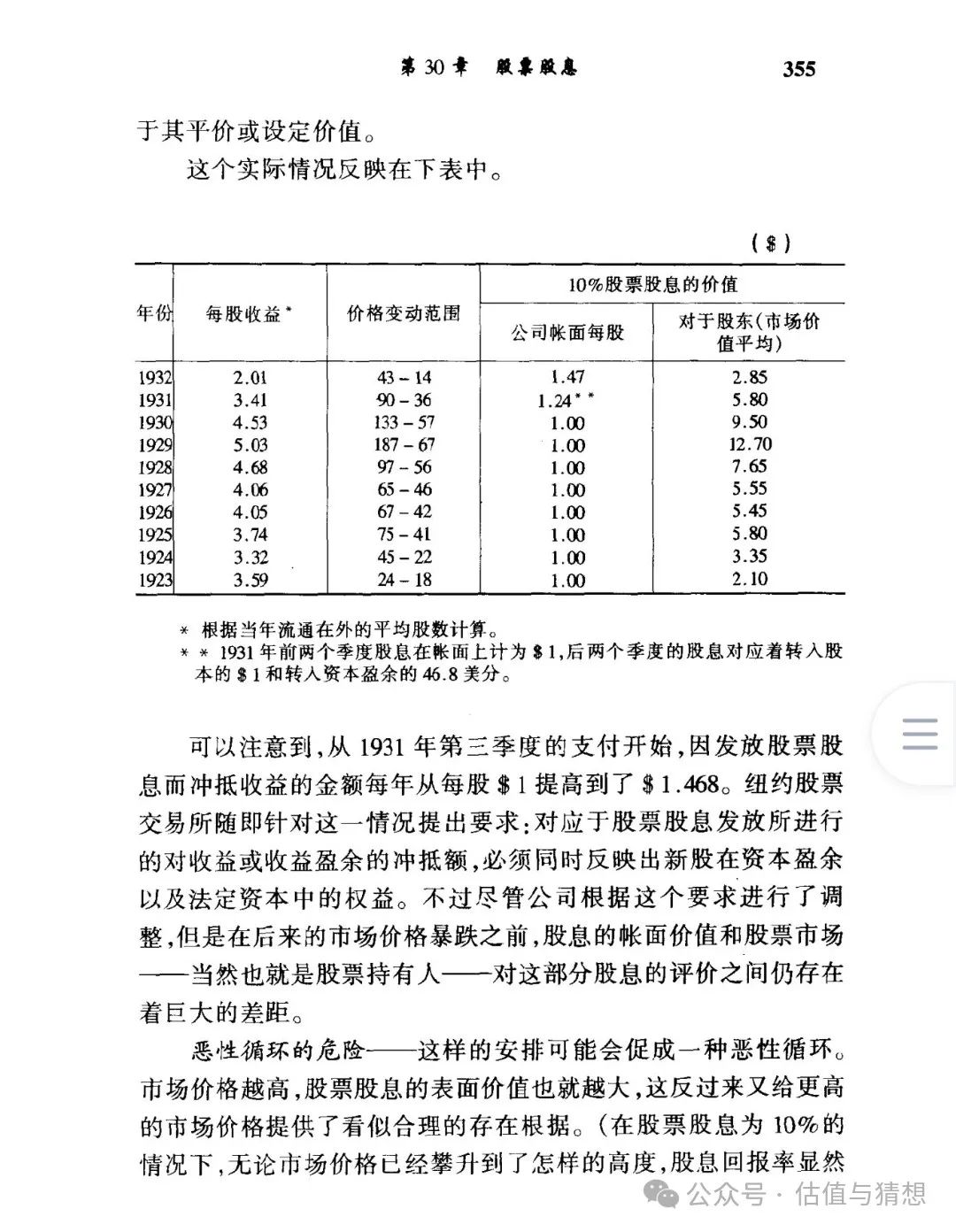

- 股票股息的账面与市场价值差异:北美公司的股票股息账面价值仅$1/股,但市场价值远高于此(如1930年平均$9.50),导致投资者误判实际收益。

- 恶性循环风险:高股价推高股票股息“表面价值”,进一步刺激股价泡沫(如10%股息率在任何股价下都显得诱人),最终可能崩盘。

- 历史教训:美国照明公司(1910-1919年)每年支付$10现金+10%股票股息,但收益仅$25/股,不可持续。1920年经济萧条后被迫削减股息,股价暴跌80%。

- 会计操纵与投机:控股公司通过按市场价值记录股票股息,虚增利润,形成泡沫(如投资信托公司高价入账子公司股票股息)。

#### 2. 重要观点

- 账面 vs 现实:公司按面值(如$1)发放股票股息,但市场按股价(如$10)估值,制造“高收益”假象。

- 股息陷阱:固定高比例股票股息(如10%)在股价上涨时看似回报丰厚,实则依赖不可持续的收益增长。

- 历史验证:美国照明公司的案例证明,依赖股票股息维持高股价终将因收益不足而崩溃。

- 连锁虚胀:控股公司利用子公司股票股息虚增自身利润,加剧金融系统风险。

#### 3. 解析数字和计算

- 北美公司(1930年):

- 每股收益$4.53,股价$133-$57,10%股票股息账面仅$1,但股东实际获得$9.50(按市场价计算)。

- 若股价$100,10%股票股息“价值”$10,但公司成本仅$1,误导性极强。

- 美国照明公司(1916年):

- 股价$400,年股息$10现金+10%股票(市场价$40),总股息$50,但收益仅$25/股,明显不可持续。

#### 4. 总结(投资小白版)

股票股息可能是“数字幻觉”:

- 表面赚了:公司说发10%股票股息,若股价$100,你以为拿了$10,但公司实际只花了$1(面值)。

- 实际风险:高股价+高股息率像“庞氏骗局”,一旦收益跟不上(如美国照明公司),股价会暴跌。

- 历史教训:过去公司玩这套最后都崩了,别被“稳定高股息”忽悠,要看公司真实赚钱能力!

简单说:股票股息像“信用卡分期还款”——短期很爽,但若收入(公司利润)不增长,迟早还不上!

### 归纳总结

#### 1. 主要内容

- 股票股息的会计操纵:中州电气公司将北美公司的股票股息按市场价(如$74)计入收益,虚增账面利润($6.4M),尽管北美公司实际每股收益仅$4.68。市场误将虚假收益视为真实价值,推高股价。

- 交易所监管尝试:纽约股票交易所要求股票股息入账价值不得高于发行公司的实际收益,但未根本解决问题。

- 改进建议:股票股息的市场价值应明确公告(如“5%股息约值$6/股,来自每股$10收益中的$7留存”),避免误导。

- 优先股股息的优势:通用电气等公司以优先股形式发放股息,固定股息率(如6%)避免账面与市场价差异问题,且萧条时可赎回优先股返还现金(如克雷斯公司)。

- 总结性原则:

1. 收益再投资需股东批准,且必须证明比直接分红更有利。

2. 必需留存的利润应设为“储备”而非“盈余”,并明确说明用途。

3. 自愿留存的收益应通过股票股息资本化,但市场价值不得超过再投资额,过剩资本需通过赎回证券返还股东。

#### 2. 重要观点

- 会计漏洞:子公司用母公司股票股息虚增利润,暴露金融体系脆弱性(如中州电气案例)。

- 透明度关键:公告股票股息的实际市场价值与收益来源,可减少投机操纵。

- 优先股的灵活性:优先股股息既能稳定支付,又可在经济下行时赎回,优化资本结构。

- 股东权益保护:再投资决策需股东知情同意,留存利润应有明确目的(如“储备”)。

#### 3. 解析数字和计算

- 中州电气公司(1928年):

- 虚增收益$6.4M(来自北美公司股票股息),按市场价$74计算10%股息价值$7.40/股,但北美公司实际收益仅$4.68/股。

- 通用电气(1922-1925年):

- 每年$8现金股息+5%优先股股息(6%利率,面值$10),避免普通股股息的市场价争议。

#### 4. 总结(投资小白版)

股票股息的两面性:

- 坑:会计魔术:公司A用子公司B的股票股息,按市场价算成自己的“利润”(实际B只赚了5块,A却说拿了10块),忽悠股价上涨。

- 解药:透明规则:

- 发股票股息时,公司应写明“这5%股息约值6块,来自我们今年留存的7块利润”,避免虚报。

- 用优先股发股息更稳(如通用电气),股息率固定,缺钱时还能赎回。

- 股东须知:

1. 公司留钱再投资?可以,但得证明比直接发给你现金更划算。

2. 如果必须留钱,应标为“储备”(比如“扩建工厂专用款”),不能混在“盈余”里随便花。

3. 发股票股息别超过实际利润,多余的钱迟早要还股东!

一句话:股票股息可以是好工具,但必须盯紧公司是否“老实交代”真实价值,否则就是泡沫制造机!