30岁存款10万这个标准,说白了就是在耍流氓。

2023年最新数据出来了,一线城市平均18.7万,三四线城市才6.8万,差了三倍都不止。

拿10万衡量所有人,根本不考虑你在哪儿生活、挣多少钱。

一线城市打拼的年轻人,房租就占工资三分之一,10万块够干啥?

买个厕所都费劲。

数据说平均18.7万,但那是平均数,马云跟普通人一平均,大家存款都变多了。

真实情况是有的人上百万,有的人月光还欠花呗。

三四线城市倒是平均6.8万,可那边工资也低,一个月四五千块,能存下钱就不错了。10万块在小城市反而更经用,首付都能付个小的。

所以别被这个标准PUA了,得看你在哪儿。

再说那些理财建议,什么强制储蓄、削减开支,说得轻巧。

现在年轻人谁不是能省则省?

外卖都不敢点超过20块的。

削减开支总得有个限度吧,总不能为了存钱不吃饭不交房租。

增加收入倒是实在话。

副业确实多,短视频剪辑、AI绘图听着高大上,但真不是人人都会。

没点技术门槛,想赚这个钱难。

倒是那个微咨询有点意思,一次50到200块,你要是有点专业技能,比如会做PPT、懂点法律常识,确实能接点单。

但这也得靠积累,不是今天开始明天就能赚钱的。

灵活就业都2.2亿人了,说明大家都在想办法搞钱。

可灵活就业不稳定啊,今天有活明天没活的,存款更难规划。

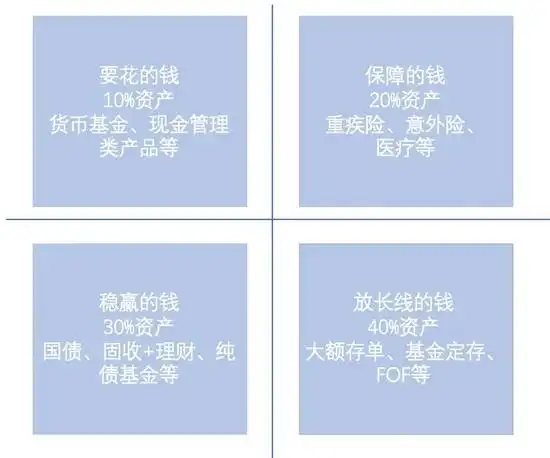

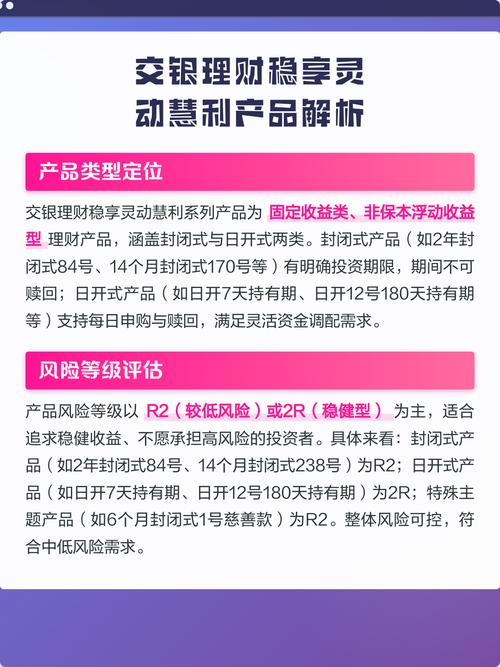

学习理财就更得小心了。

去年那些雪球结构产品坑了多少人,还好现在被叫停了。

普通人真别碰那些复杂的,看不懂就是看不懂。

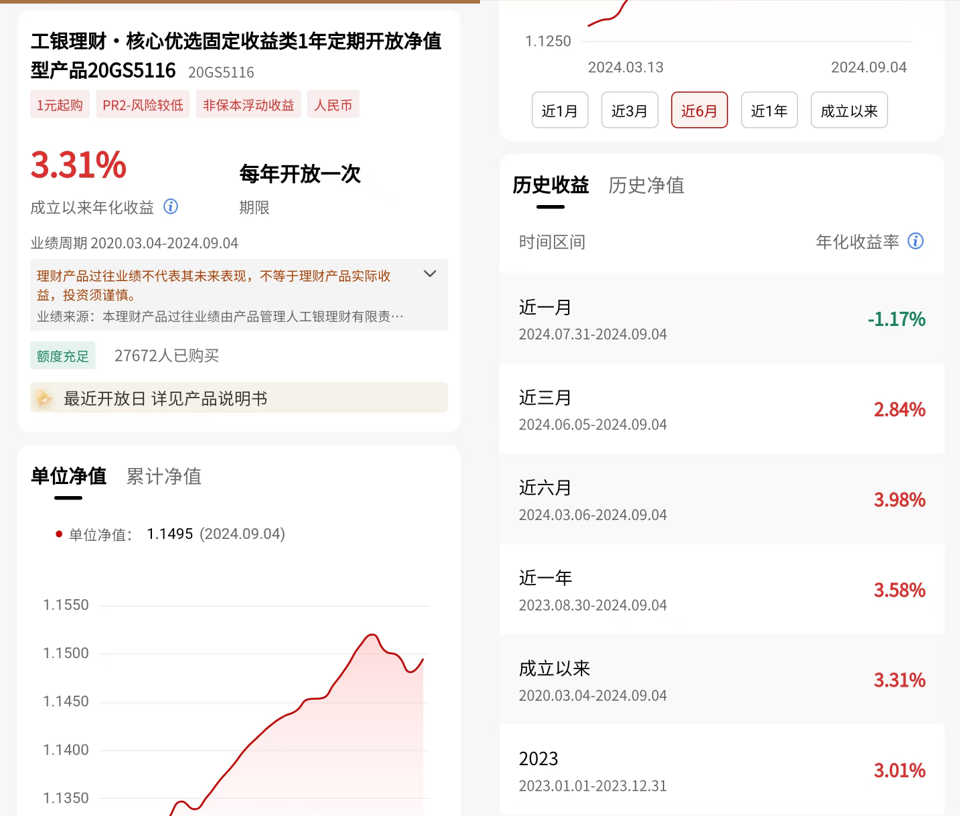

银行理财现在破净率降到3.1%了,相对安全点,但收益也就那样。

黄金ETF去年涨了15%,看着挺香,可现在买是不是高点?

谁说得准呢。

那些零钱理财,什么朝朝宝,年化2.5%,比余额宝强点有限,也就是个心理安慰。

保险储蓄产品倒是保本,复利3%,但钱锁在里面动不了,急用的时候咋办?

说白了,存款这事儿没有统一标准。

你在北京上海,30岁没个二三十万确实慌。

但在小城市,有10万已经跑赢很多人了。

关键是找到适合自己的节奏,别被网上的标准绑架。

与其盯着那个数字焦虑,不如踏踏实实做点规划。

能存多少存多少,有余力就学学新技能搞点副业,理财就搞点自己看得懂的。

别贪心,别跟风,比啥都强。

存款是底气,但不是枷锁。30岁的人生才刚刚开始,别被一个数字定义了。