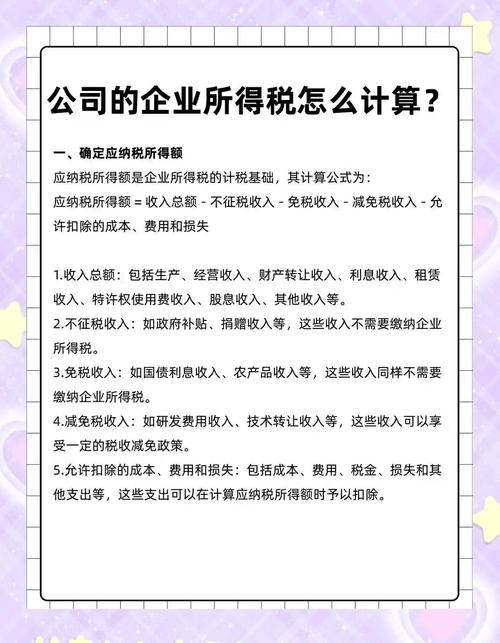

一般纳税人如果一直亏损,其企业所得税的计算方式主要取决于税务部门对企业的征收方式,分为核定征收和查账征收两种。

一、核定征收方式

在核定征收方式下,企业应交所得税是由税务部门根据企业的收入总额核定一个固定的比例来计算的。具体的计算公式为:应交所得税=收入总额税务核定固定比例所得税税率。即使企业亏损,也需按照这个公式来计算所得税。

二、查账征收方式

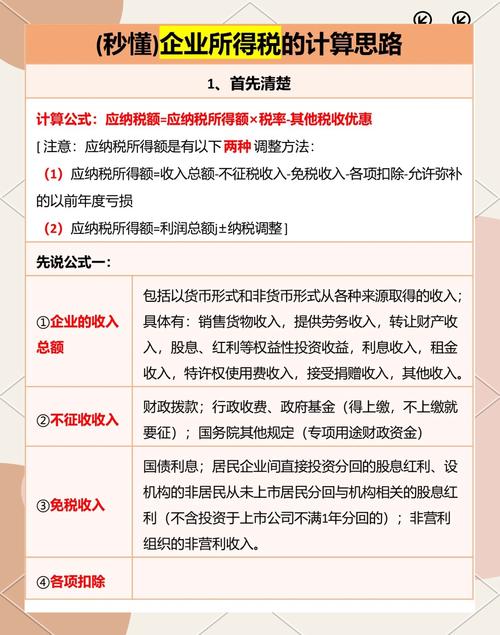

在查账征收方式下,企业应交所得税是根据企业的利润总额来计算的。具体的计算公式为:应交所得税=利润总额*所得税税率。如果企业一直亏损,那么利润总额为负,理论上是不需要缴纳企业所得税的。但是,根据《中华人民共和国企业所得税法》第五条,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。因此,如果企业有以前年度的亏损需要弥补,那么可以在一定程度上减少应纳税所得额。

总的来说,一般纳税人如果一直亏损,其企业所得税的计算方式取决于税务部门对企业的征收方式。在核定征收方式下,企业需要按照核定的比例和税率来计算所得税;在查账征收方式下,企业则根据利润总额来计算所得税,如果亏损则不需要缴纳,但需注意弥补以前年度亏损的情况。请注意,具体的税务处理还需根据税务法规和当地税务部门的规定来确定。